के नेपाली अर्थतन्त्र ‘तरलताको पासो’ मा फसेको हो?

प्रख्यात अर्थशास्त्री जन मेनार्ड किन्सले आफ्नो प्रसिद्ध पुस्तकमा तरलताको यस्तै अवस्थालाई चित्रण गर्दै लेखेका थिए, “तपाईंले घोडालाई पानी भएको ठाउँसम्म लैजान त सक्नुहुन्छ, तर उसलाई जबर्जस्ती पानी पिलाउन सक्नुहुन्न।” नेपालको वर्तमान अवस्था ठ्याक्कै त्यस्तै देखिएको छ।

काठमाडौँ । सरकारका अर्थमन्त्री स्वर्णिम वाग्लेले विभिन्न सार्वजनिक मञ्चमा पुगेर आफैँले प्रस्तुत गरेको नयाँ बजेटेको लमितन्न प्रसंशा गरिरँदा त्यहाँ भएका व्यवसायीमध्ये कसैले त तालि पनि पिट्छन् । तर उनको ‘जोसभरी’ भाषणहरु पत्याएर पूँजी लगानी गर्न भने कोही पनि अग्रसर भइरहेको छैन ।

ज्यादातर बैंकरहरुले यो सरकार बनेपछि अर्थतन्त्र सकारात्मक बाटोमा जाने अपेक्षा गरेरका थिए । सरकार बन्यो र नयाँ बजेट पनि आयो । तर बैंकरले बजारमा निस्केर ‘शिलाखोजे झैँ’ लगानीकर्ता खोज्दा पनि भेट्टाउन सकिरहेका छैनन् । कसैलाई पनि यो सरकारप्रति यस मानेमा विस्वास जागिरहेको छैन की, उसले राष्ट्रिय माग र आयस्तरमा सुधार गर्न सक्छ ।

सीमित धनी वर्गलाईमात्रै लाभ दिने गरी ल्याइएको बजेटले उपभोग नबढ्ने विश्लेषण व्यवसायीहरुको छ । मुलुकभित्र रोजगारी सिर्जना गर्ने, ठूला पूर्वाधारहरु अघि बढाउने र तल्लो वर्गको खर्चयोग्य आम्दानी बढाउने तरिका अपनाएको अवस्थामा मात्रै वास्तविक अर्थतन्त्र चलायमान हुन्छ ।

तर सरकार त्यो बाटोमा नलागेपछि बैंकहरुमा सर्वसाधारण र संस्थागत निक्षेपकर्ताको पैसा थुप्रिने क्रम निरन्तर जारी छ। अर्कातिर त्यो पैसालाई उत्पादनमूलक क्षेत्रमा परिचालन गरेर आर्थिक गतिविधि बढाउने कर्जा लगानीको पाटो भने पूर्ण रुपमा सुस्ताएको छ। देशमा जेन जी आन्दोलनपश्चात् निर्वाचन सम्पन्न भई झण्डै दुई तिहाई बहुमतसहितको बलियो र स्थिर मानिएको नयाँ सरकार क्रियाशील छ।

सरकारले आगामी आर्थिक वर्षका लागि नयाँ बजेटसमेत ल्याइसकेको अवस्था छ। सामान्यतया राजनीतिक स्थिरता र नयाँ बजेट आएपछि निजी क्षेत्र र लगानीकर्तामा उत्साह सञ्चार हुनुपर्ने हो। तर, नेपालको बजारमा ठीक उल्टो चित्र देखिएको छ। लगानीकर्ताको मनोबल दिनानुदिन खुम्चिँदै जाँदा वित्तीय प्रणाली थप अनिश्चितता र अस्थिरताको जोखिमपूर्ण मोडमा आइपुगेको छ।

यही जटिल मोडका बीच नेपाल राष्ट्र बैंकको पछिल्लो कदमले बजारको संकट कति गहिरो छ भन्ने कुरा प्रष्ट पारेको छ। अधिक तरलताको यो भयावह समस्यालाई मत्थर पार्न र बजारमा उपभोग प्रवर्द्धन गर्न भन्दै केन्द्रिय बैंकले सोमबार मात्रै एउटा नयाँ निर्देशन जारी गरेको छ।

जसअनुसार अब सर्वसाधारणले १० लाख रुपैयाँसम्मको बिनाधितो कर्जा डिजिटल प्रणालीबाटै सिधै लिन सक्ने व्यवस्था गरिएको छ। यो कदमले एकातिर प्रविधिको प्रयोग बढाउने देखिए पनि अर्कोतिर बैंकहरु ऋण लगानी गर्न कति आतुर र दबाबमा छन् भन्ने बजारको वास्तविक ऐना देखाउँछ।

वित्तीय प्रणाली र अर्थतन्त्र नै ‘स्तब्ध’

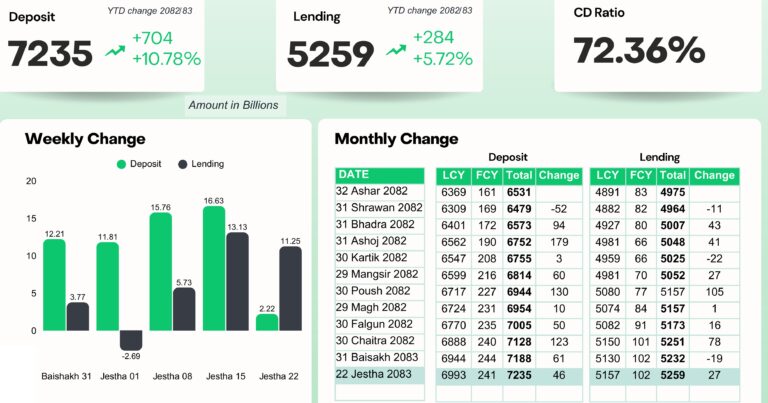

नेपाल बैंकर्स संघले सार्वजनिक गरेको पछिल्लो साताको विवरणले नेपालको अर्थतन्त्र लगानीका सम्भावनाहरु समाप्त भई कसरी ‘स्तब्ध’ अवस्थामा पुगेको छ भन्ने कुरालाई गणितीय रुपमै पुष्टि गर्दछ। चालू आर्थिक वर्षको साउन १ गतेदेखि जेठ २२ गतेसम्मको अवधिमा वाणिज्य बैंकहरुमा मात्रै कुल ७ खर्ब ४ अर्ब रुपैयाँ नयाँ निक्षेप थपिएको छ।

यस वृद्धिसँगै बैंकहरुमा रहेको कुल निक्षेप ७२ खर्ब ३५ अर्ब रुपैयाँ पुगेको छ। तर, यसको विपरित सोही अवधिमा कर्जा लगानी भने जम्मा २ खर्ब ८४ अर्ब रुपैयाँले मात्र बढेर कुल ५२ खर्ब ५९ अर्ब रुपैयाँ कायम भएको छ। यसको अर्थ बैंकमा जम्मा हुन आएको नयाँ पैसाको केवल ४० प्रतिशत हाराहारी मात्रै कर्जाका रुपमा बजारमा जान सकेको छ।

हाल वाणिज्य बैंकहरुको औसत कर्जा निक्षेप अनुपात (सीडी रेसियो) ७२.३६ प्रतिशतमा खुम्चिएको छ। नेपाल राष्ट्र बैंकको नियम अनुसार बैंकहरुले ९० प्रतिशतसम्म सीडी रेसियो कायम गरेर कर्जा लगानी गर्न पाउँछन्। यस हिसाबले हेर्दा अहिले पनि वाणिज्य बैंकहरुसँग तत्कालै बजारमा पठाउन सक्ने झण्डै साढे १२ खर्ब रुपैयाँभन्दा बढी अतिरिक्त लगानीयोग्य रकम थन्किएर बसेको छ।

कर्जाको माग ठप्प हुनुले उद्योग, व्यापार, रियल स्टेट र निर्माण क्षेत्र जस्ता अर्थतन्त्रका मुख्य इन्जिनहरु पूर्ण रुपमा शिथिल भएको स्पष्ट संकेत गर्दछ।

पछिल्ला करीब ११ महिनामा वाणिज्य बैंकहरुको निक्षेप तथा कर्जाको स्थिति :

तथ्यांक लुकाउने राष्ट्र बैंकको रणनीति

अहिले वित्तीय प्रणालीमा तरलताको तनाव यति उच्च विन्दुमा पुगेको छ कि नेपाल राष्ट्र बैंकलाई यसको सन्तुलन मिलाउन निकै धौधौ परिरहेको छ। गत बुधबारसम्मको विवरण अनुसार राष्ट्र बैंकले बजारमा पैसा धेरै भएर ब्याजदर अस्वाभाविक रुपमा नझरोस् भन्नका लागि ‘निक्षेप खरीद बोलकबोल’, ‘स्थायी निक्षेप सुविधा (एसडीएफ)’ र ‘राष्ट्र बैंक ऋणपत्र’ जस्ता विभिन्न अल्पकालीन तथा दीर्घकालीन वित्तीय उपकरणहरु प्रयोग गरिसकेको छ।

यी उपकरणहरुमार्फत केन्द्रिय बैंकले बजारबाट मात्रै १० खर्ब ६९ अर्ब रुपैयाँ हाराहारीको तरलता खिचेर थुपारेको छ। यति मात्र होइन, राष्ट्र बैंकको आफ्नै तथ्यांक अनुसार बजारमा ११ खर्ब ३९ अर्ब रुपैयाँभन्दा बढी त ‘रिजर्भ मनी’ कै रुपमा थन्किएर बसेको छ।

अधिक तरलताको यो भयंकर समस्यालाई नीतिगत रुपमा सम्बोधन गर्न नसकेपछि राष्ट्र बैंकले अचेल एउटा नयाँ र आलोच्य रणनीति अपनाउन थालेको छ। बैंकले बजारमा रकम थुप्रिएको खराब सन्देश बाहिर नजाओस् भनेर केही दिनदेखि बैंकिङ तथ्यांक नै लुकाउन थालेको आरोप लागेको छ।

यसअघि ‘केन्द्रिय बैंकको सम्पत्ति तथा दायित्व र तरलता स्थिति’ सम्बन्धी प्रतिवेदन अघिल्लो दिनसम्मको वास्तविक समय (रियल टाइम) मा सार्वजनिक हुने गर्दथ्यो।

तर, अहिले राष्ट्र बैंकले नियोजित रुपमा पाँच दिनको ‘ग्याप’ वा अन्तर राखेर मात्र तथ्यांक सार्वजनिक गर्न थालेको छ। यसका कारण आम नागरिक, आर्थिक विश्लेषक र सञ्चारमाध्यमले सार्वजनिक प्लेटफर्ममा वास्तविक समयको वित्तीय अवस्था थाहा पाउन सक्ने स्थिति छैन।

बजेटपछि पूँजी पलायनको आशंका ?

बैंकर्स संघको यसै तथ्यांकभित्र लुकेको एउटा निकै अचम्म लाग्दो र संशयपूर्ण विवरण पनि बाहिर आएको छ। जेठ १५ गते नयाँ बजेट आउनुभन्दा अघिल्ला साताहरुमा वाणिज्य बैंकहरुमा प्रतिहप्ता औसत १२ अर्बदेखि साढे १६ अर्ब रुपैयाँसम्म निक्षेप थपिँदै आएको थियो।

जस्तै, वैशाख ३१ को साता १२ अर्ब २१ करोड, जेठ ८ को साता १५ खर्ब ७६ करोड र जेठ १५ को साता १६ अर्ब ६३ करोड रुपैयाँ निक्षेप संकलन भएको थियो। तर बजेट घोषणा भएपछिको पहिलो हप्ता अर्थात् जेठ २२ गतेसम्मको विवरणमा निक्षेप थपिने क्रम आकस्मिक रुपमा स्वाट्टै घटेर जम्मा २ अर्ब २२ करोड रुपैयाँमा सीमित हुन पुगेको छ।

बजेटभन्दा अघिल्लो साता जेठ १५ मा १३ अर्ब १३ करोड र पछिल्लो साता जेठ २२ मा ११ अर्ब २५ करोड रुपैयाँ कर्जा प्रवाह भई कर्जाको माग अलि उच्च देखिए पनि निक्षेपको बुलेटिनमा देखिएको यो अनपेक्षित र तीव्र गिरावटले भने अर्थशास्त्रीहरुलाई झस्क्याएको छ।

वित्तीय क्षेत्रका जानकारहरुका अनुसार बजेटलगत्तै निक्षेप यसरी सुक्नुले नेपालबाट ठूलो मात्रामा पूँजी पलायन (क्यापिटल फ्लाइट) भइरहेको गम्भीर संकेत गरेको हुनसक्छ। यद्यपि, यतिबेला बजार र सरकारी वृत्तमा यस विषयमा खुलेर चर्चा गर्न कोही तयार देखिँदैनन्।

बैंकिङ क्षेत्रका विज्ञहरुका अनुसार यदि आगामी हप्ताहरुमा पनि निक्षेपको वृद्धिदर यसै गरी न्यून वा ऋणात्मक रहिरह्यो भने, नयाँ बजेटले नीतिगत रुपमा अर्बपति तथा ठूला घरानाहरुलाई दिएका कयौँ सुविधाहरुको गलत फाइदा उठाएर वैधानिक वा अवैध रुपमा पूँजी पलायन हुन थालेको रुपमा अर्थ्याउन सकिनेछ।

अधिक तरलताले निम्त्याउने अनिष्ट

अर्थशास्त्रको सिद्धान्त अनुसार बैंकिङ प्रणालीमा लामो समयसम्म पैसा थुप्रिनु र कर्जा प्रवाह नहुनु भनेको अर्थतन्त्रलाई ‘लिक्विडिटी ट्र्याप’ वा तरलताको दलदलमा फसाउनु हो। यस्तो अवस्थालाई समयमै चिर्न नसक्दा विश्वका कयौँ सबल अर्थतन्त्रहरु समेत दशकौँसम्म मन्दीको चपेटामा परेका इतिहास साक्षी छन्।

सन् १९९० को दशकमा जापानले भोगेको ‘गुमेको दशक’ (लस्ट डिकेड) यसको सबैभन्दा ठूलो अन्तर्राष्ट्रिय उदाहरण हो। त्यहाँ रियल स्टेट र सेयर बजारको फोका प्रष्फुटन भएपछि बैंकहरुमा प्रचुर पैसा भए पनि लगानीकर्ताको मनोबल शून्यमा झरेको थियो, जसका कारण झण्डै दुई दशकसम्म जापानको आर्थिक वृद्धिदर ठप्प भयो।

त्यसैगरी, सन् २००८ को विश्वव्यापी आर्थिक मन्दी व्यवस्थापनका क्रममा अमेरिका र युरोपका केन्द्रीय बैंकहरुले बजारमा वायुपङ्खी गतिमा पैसा पठाए पनि व्यावसायिक क्षेत्रमा आत्मविश्वास नहुँदा बैंकहरुमै पैसा थुप्रिएर लामो समयसम्म आर्थिक पुनरुत्थान हुन सकेको थिएन।

प्रख्यात अर्थशास्त्री जन मेनार्ड किन्सले आफ्नो प्रसिद्ध पुस्तक ‘द जनरल थ्योरी अफ इम्प्लोयमेन्ट, इन्टरेस्ट एण्ड मनी’ मा तरलताको पासो (लिक्विडिटी ट्र्याप)को अवधारणा व्याख्या गर्दा एउटा प्रचलित उखानको प्रयोग गरेर लेखेका थिए, “तपाईंले घोडालाई पानी भएको ठाउँसम्म लैजान त सक्नुहुन्छ, तर उसलाई जबर्जस्ती पानी पिलाउन सक्नुहुन्न।” नेपालको वर्तमान अवस्था ठ्याक्कै त्यस्तै देखिएको छ।

बैंकहरुसँग पैसाको खोलो छ, ब्याजदर इतिहासकै सस्तो विन्दुमा ओर्लिएको छ, तर व्यावसायिक वातावरण, नीतिगत स्थिरता र भविष्यप्रतिको भरोसा नहुँदा लगानीकर्ताले बैंकबाट ऋण उठाउन मानेका छैनन्।

यदि यो अधिक तरलताको दलदल र कर्जा प्रवाहको सुस्ततालाई नीतिगत रुपमै चिर्न सकिएन भने, यसले नेपाललाई लामो समयसम्म न्यून आर्थिक वृद्धिको दुष्चक्रमा फसाउने जोखिम निश्चित देखिन्छ।