कर्जाको गुणस्तर राम्रो राख्न ५ बैंक उत्कृष्ठ, तर टरेको छैन जोखिम

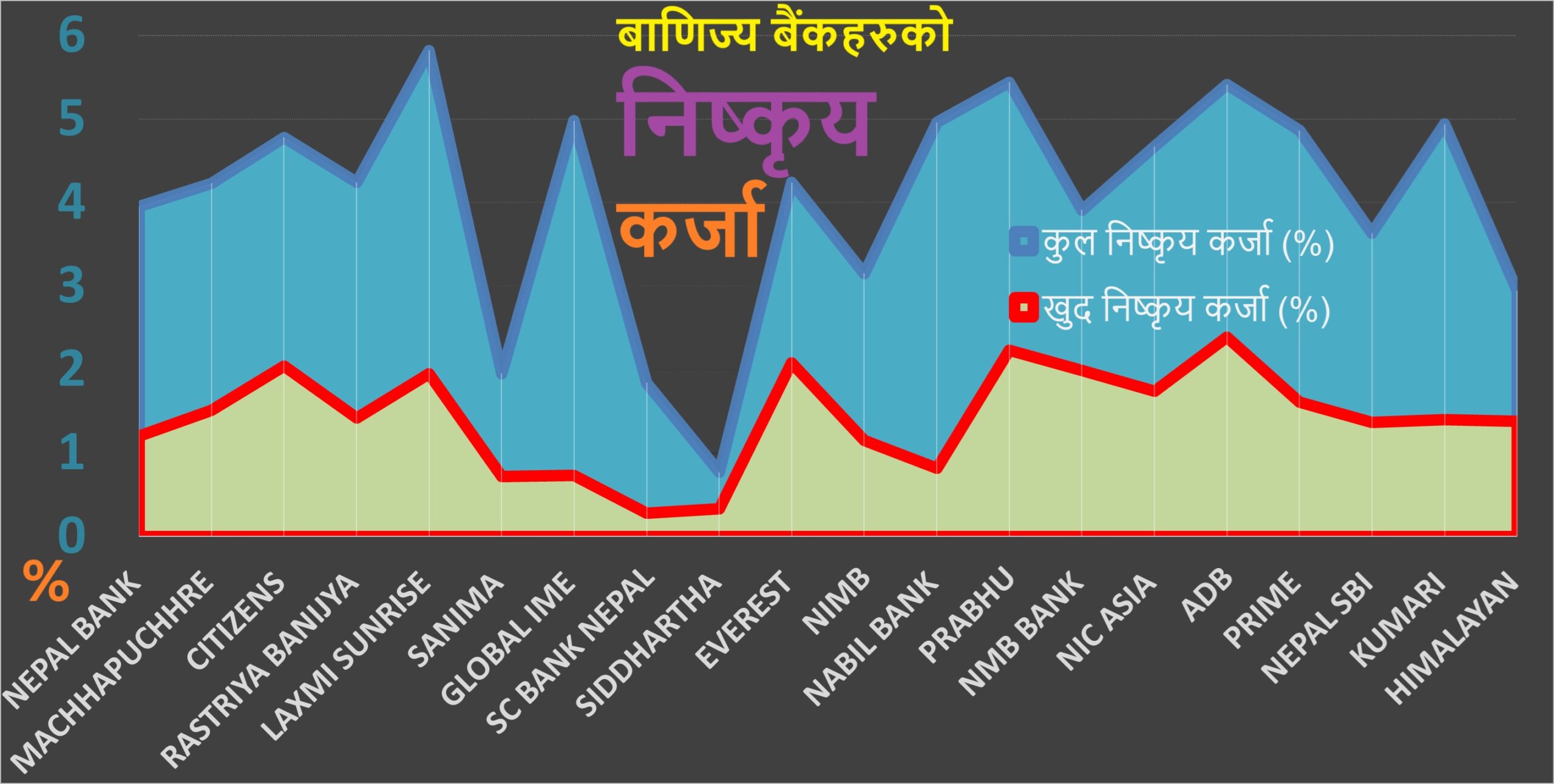

काठमाडौँ । निष्कृय कर्जाको व्यवस्थापन गर्ने सवालमा स्ट्याण्डर्ड चार्टर्ड, सिद्धार्थ, सानिमा, ग्लोबल आईएमई र नबिल बैंक सबैभन्दा उत्कृष्ठ हालतमा देखिएका छन् । उनीहरुको खुद निष्कृय कर्जा १ प्रतिशतभन्दा कम छ । यी बैंकले केही नियामकीय छुटहरुको उपयोग गरेको र अधिक मात्रामा प्रोभिजन (जोखिम बापतको व्यवस्था) राखेका कारण यस्तो देखिएको हो ।

स्ट्याण्डर्ड चार्टर्डको खुद निष्कृय कर्जा ०.२८ प्रतिशत र सिद्धार्थको ०.३३ प्रतिशत छ । यो शून्यकै स्तर हो । पछिल्लो समय नेपाली बैंकहरुको निष्कृय कर्जामा केही बढोत्तरी देखिएको भन्दै राष्ट्र बैंकले ‘खुद निष्कृय कर्जा’को विवरण सार्वजनिक गर्न थालेको छ ।

यस शब्दले प्रोभिजनद्वारा संरक्षित नभएको निष्कृय कर्जाको आकारलाई जनाउँछ । अर्थात् भाखा नाघेको ३ महिना पुगेर १ वर्ष नपुगेको ऋणमा नियामकीय व्यवस्था अनुसार कम प्रोभिजन राखे पुग्छ । त्यस कारण राष्ट्र बैंकले तोकेको प्रोभिजन राखेरै पनि निष्कृय कर्जाको पुरै भार खाम्न सम्भव पनि हुँदैन र जरुरी पनि हुँदैन ।

तर वित्तीय प्रणालीको मजबूती एवम् वित्तीय स्थायित्वको विस्वास दिलाउन केन्द्रिय बैंकले सुरक्षण छाता बाहिरको निष्कृय कर्जाको अलग आँकडा प्रस्तुत गर्न थालेको छ ।

यसरी हेर्दा कृषि विकास बैंकको वास्तविक निष्कृय कर्जा सर्वाधिक (२.३९ प्रतिशत) रहेको देखिन्छ । त्यसपछि प्रभू, एभरेष्ट, सिटिजन्स, एनएमबी, लक्ष्मी सनराइज, एनआईसी एसिया, प्राइम र माछापुच्छ्रे बैंकसँग पनि औसतभन्दा ज्यादा खुद निष्कृय कर्जा रहेको देखिन्छ ।

राष्ट्र बैंकले असोज मसान्तसम्म बाणिज्य बैंकहरुको कुल औसत निष्कृय कर्जा ४.०४ प्रतिशत रहेको भनेको छ । खुद निष्कृय कर्जा भने औसतमा १.४२ प्रतिशतमात्रै रहेको प्रतिवेदन केन्द्रिय बैंकले प्रकाशित गरेको छ । यसरी प्रोभिजनको सुरक्षण छाता एवम् नियामकीय छुटको दायरामा कुल कर्जाको औसत २.६२ प्रतिशत रहेको देखिन्छ ।

कुल निष्कृय कर्जाको स्थिति नियाल्ने हो भने लक्ष्मी सनराइज बैंक सबैभन्दा खराब स्थितिमा छ । उसको कुल कर्जा लगानीमध्ये ५.८२ प्रतिशत निष्कृय कर्जा रहेको देखिन्छ । प्रभू र कृषि विकास बैंकको पनि निष्कृय कर्जाको दर ५ प्रतिशतभन्दा ज्यादा छ ।

ग्लोबल आईएमई, नबलि र कुमारी जस्ता विशाल कारोबार आकार भएका बैंकहरु पनि भारी मात्रामा निष्कृय कर्जा बोकेर बसेका छन् । बाँकी बैंकहरु औसत आँकडाभन्दा न्यून खराब कर्जा बोकेर बसेका छन् । सिद्धार्थ बैंक भने ०.७७ प्रतिशत मात्रै छ, जुन सबैभन्दा कम हो ।

राष्ट्र बैंकले मंसिर मसान्तसम्म निर्माण क्षेत्रमा प्रवाह भएको सबै कर्जाको भुक्तानी हुन नसके पनि निष्कृय कर्जामा गणना गर्नु नपर्ने सुविधा दिएको छ । यो सुविधाले सिमेण्ट, फलाम उद्योगदेखि हार्डवयर र निर्माण व्यवसायीसम्मलाई भाखा सार्ने सुविधा दिएको छ । यस सुविधाको उपयोग गरेका बैंकहरुले ती क्षेत्रमा भएको ब्यापक लगानीलाई अहिले नै निष्कृय कर्जामा देखाउनु नपर्ने भएका कारण यस्तो प्रतिवेदन बाहिर आएको हो ।

तर अब मंसिर पछि या त राष्ट्र बैंकले भाखा सार्न थप समय दिनु पर्यो, नभए उनीहरुले ऋण तिर्नु पर्यो । यी दुबै विकल्पमा काम हुन सकेन भने कम्तिमा पनि १.५ प्रतिशत विन्दुले निष्कृय कर्जाको आकार बढ्नसक्ने जोखिम रहेको आँकलन बैंकरले गर्दै आएका छन् ।

त्यस्तो परिस्थिति बनेमा बैंकहरु कुन खराब हालतमा पुग्छन् र कुन राम्रो अवस्थामा रहन्छन् भनेर अहिले नै भन्नु मुस्किल हुन्छ ।