यस्तो विषम परिस्थितिमा पनि यी चार बैंकको निष्कृय कर्जा कसरी भयो १ प्रतिशतभन्दा कम ?

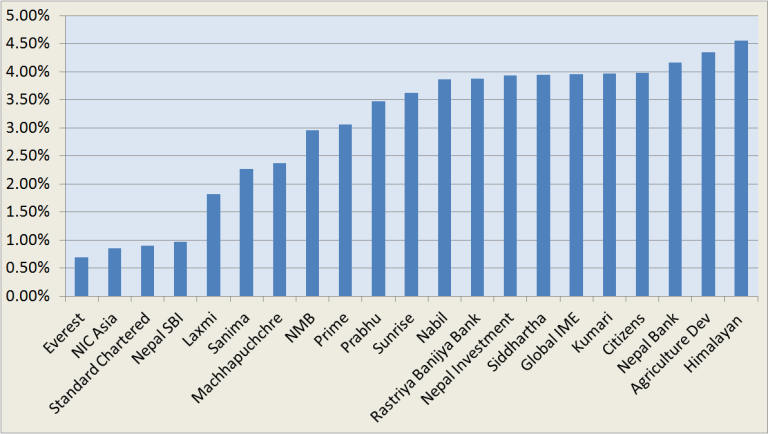

काठमाडौं । हालैमात्र बाणिज्य बैंकहरुले चालु आर्थिक वर्षको तेस्रो त्रैमासिक वित्तीय विवरण (अपरिस्कृत) प्रकाशन गरेका छन् । यसमा आश्चर्यजनक आँकडाहरु देखिएको छ । एभरेस्ट, एनआईसी एसिया, स्ट्याण्डर्ड चार्टर्ड र नेपाल एसबीआई बैंकले अहिले पनि आफ्नो कुल कर्जाको १ प्रतिशतभन्दा कम कर्जामात्रै नियमित भुक्तानीमा समस्या भएको बताएका छन् ।

सिंगो अर्थतन्त्र डामाडोल भएको छ र पुरै अर्थ व्यवस्थामा भुक्तानी प्रणाली अवरुद्ध छ । उत्पादकले वितरकबाट, वितरकले विक्रेताबाट र कतिपय विक्रेताले ग्राहक वा उपभोक्ताबाट उधारो उठाउन सकेका छैनन् । मानिसहरुसँग पैसाको अभाव छ । मूल्य बृद्धि र आम्दानीमा भएको कमीका कारण सबैजसो नेपालीको क्रयशक्ति घटेको छ ।

पोहोर साल गाडी किन्ने हैसियत बनाएका धेरैले अहिले गाडी बेचेर मोटरसाइकल किन्ने वा पैदल हिँड्ने विकल्प रोजेका छन् । पोहोर महँगै मूल्यमा घडेरी किन्नेले अहिले त्यही घडेरीको किस्ता तिर्न नसकेर सस्तैमा जग्गा बेच्न खोज्दा पनि विकेको छैन । किराना पसलदेखि ठूला रेस्टुरेण्ट र होटेलदेखि पार्कसम्मको आम्दानी घटेका छन् ।

पछिल्लो एक वर्षमा चामलको भाउ करीब ४० प्रतिशत र गहुँ तथा मैदाको भाउ लगभग शतप्रतिशत महँगिएका छन् । पेट्रोलियम पदार्थको मूल्यमा आएको उच्च बृद्धिदे यातायात एवम् ढुवानी लागत बढाएको छ । यसले मानिसहरुको आवागमन र उपभोग दुबै खुम्चिएको छ । बैंकको ब्याज बढेपछि ऋण तिर्न समस्या भएर मानिसहरु पैसा नतिरी बसेका छन् । धितो लिलाम हुने अवस्थामा पनि चुपचाप हेरिबस्नु परेको छ ।

कयौंको रोजगारी खोसिएको छ । भित्री शहरका मालामाल विक्री हुने सटरहरु खालिखालि पर्न थालेका छन् । स्वरोजगारहरुको आम्दानी खुम्चिएको छ । सेयर बजारदेखि अन्य क्षेत्रमा लगानी गरेकाहरुले ठूलो घाटा सहेर बस्नु परेको छ । सहकारीदेखि लघुवित्तसम्म पैसाको अभावमा फसेका छन् । बीमा गर्नेहरुले भटाभट बीमा पोलिसी फिर्ता गर्न थालेका छन् ।

अर्थतन्त्रको यस्तो भयावह अवस्था आएर कयौं व्यवसायीहरु सडकमा विरोध प्रदर्शन गर्ने हालतममा पुग्दा पनि केही बैंकले १ प्रतिशतभन्दा कममात्रै निष्कृय कर्जा देखाएका छन् । यसले आम रुपमै शंका उत्पन्न गरेको बैंकरहरु बताउँछन् । ‘यसरी कर्जाको एभरग्रिनिङ गर्नु नेपालमा गैरकानुनी हो,’ एक बाणिज्य बैंकका प्रमुख कार्यकारी अधिकृत भन्छन्, ‘तर यहाँ त जसले वास्तविकता लुकाएर सबैलाई भ्रमित गर्नेगरी तथ्यांक निकाल्छ, उही राम्रो मानिने अवस्था आएको छ ।’

ती सीईओले गत चैत मसान्तसम्म सबै बैंकको निष्कृय कर्जा बढेको दाबी गरे । ‘साँच्चै राष्ट्र बैंकले राम्रोसँग सुपरिवेक्षण गर्ने हो भने अहिले कुनै पनि बैंकको निष्कृय कर्जा २ प्रतिशतभन्दा कम हुनै सक्दैन’, ती सीईओ भन्छन्, ‘तर अहिले त जसले वास्तविकता दर्शाउने गरी रिपोर्ट निकाल्यो, उही खत्तम र जसले विवरण लुकाएर सबैलाई उल्लु बनाउन खोज्यो, ऊ चाहीँ राम्रोजस्तो भएको छ ।’

चालु आर्थिक वर्षको तेस्रोत त्रैमासमा एभरेस्ट बैंकले सबैभन्दा कम ०.७ प्रतिशतमात्रै निष्कृय कर्जा रहेको भनेको छ । त्यसपछि एनआईसी एसिया बैंकले ०.८५ प्रतिशत निष्कृय कर्जा रहेको उल्लेख गरेको छ । एनआईसी नेपालकै सबैभन्दा आक्रामक बैंक हो र उसले यसअघि पनि थुप्रै कर्जाहरु धितोको अधिक मूल्यांकनका आधारमा दिने गरेको भनेर आरोप खेप्दै आएको छ ।

एभरेस्ट भने कर्पोरेट कर्जामा अझै ठूलो एक्सपोजर भएको बैंक हो । जबकी, एनआईसीले ठूला कर्पोरेटलाई नभएर साना तथा मझौला ऋणीलाई कर्जा दिएको छ । धेरै संख्यामा रहेका साना तथा मझौला ऋणीलाई कर्जा दिने एनआईसीको रणनीतिले अहिले उसलाई विषम परिस्थितिमा पनि जसरी हुन्छ, ऋण तिर्ने खालका ग्राहक प्राप्त छ । तर अहिले ठूला कर्पोरेटले ऋण तिरिरहेका छ्रैनन् । यस्तो बेला कर्पोरेट लगानी गर्ने बैंकहरु न्यून निष्कृय कर्जामा बस्न असम्भवप्रायः रहेको बैंकर बताउँछन् ।

स्ट्याण्डर्डचार्टर्ड र नेपाल एसबीआई बैंकले पनि त्यसैगरी १ प्रतिशतभन्दा कममात्रै निष्कृय कर्जा रहेको विवरण प्रकाशन गरेका छन् । स्ट्याण्डर्डचार्टर्डको नियमनलाई स्वयम् राष्ट्र बैंकले पनि त्यति धेरै चासो राख्ने गरेको छैन । अन्तरराष्ट्रिय बैंक भएको र उसका आन्तरिक ‘कम्प्लायन्स’हरु पनि अति उन्नत भएका कारण उसको सुपरिवेक्षणमा धेरै टाउको दुखाउनु नपर्ने राष्ट्र बैंकका अधिकारीहरुको मत छ । यसको लाभ बैंकहरुले उठाएको हुनसक्ने स्वदेशी बैंकका अधिकारीहरु बताउँछन् ।

एसबीआई भने नेपालमा सामान्यतया कर्पोरेट कारोबार नै गर्छ । भारतसँगको ब्यापार र भुक्तानीमा पनि उसको ठूलो कारोबार छ । पछिल्लो समय बजारमा बढ्दो उधारो कारोबारले भारतबाट सामान आयात गर्ने आयातकर्ताहरु पनि अलग छैनन् । तर उसले पनि ऋण उठिरहेको विवरण देखाएको छ । लक्ष्मी बैंकले पनि अहिलेसम्म १.८२ प्रतिशत अर्थात् २ प्रतिशतभन्दा कम नै निष्कृय कर्जा रहेको देखाएको छ ।

यसअघिका वर्षमा लामो समयसम्म सबैभन्दा कम निष्कृय कर्जा भएको ‘ब्राण्ड’ बनाएको सानिमा र माछापुच्छ्रे तथा एनएमबी बैंकले २ देखि ३ प्रतिशतको बीचमा खराब कर्जा रहेको भनेका छन् । प्राइम, प्रभू, सनराइज, नबिल, राष्ट्रिय बाणिज्य, नेपाल इन्भेष्टमेण्ट, सिद्धार्थ, ग्लोबल आईएमई, कुमारी र सिटिजन्ससहित १० बैंकले निष्कृय कर्जाको दर ३ देखि ४ प्रतिशतको बीचमा रहेको भनेका छन् । नेपाल बैंक, कृषि विकास बैंक र हिमालयन बैंकले भने ४ प्रतिशतभन्दा माथि खराब कर्जा भएको वित्तीय विवरण प्रशासन गरेका छन् ।

हिमालयनले त राष्ट्र बैंकले दिएको सीमा ४.४ प्रतिशतभन्दा पनि बढी अर्थात् ४.५६ प्रतिशत निष्कृय कर्जा पुगेको भनेर वित्तीय विवरण प्रकाशन गरेको छ । बैंकरहरुका अनुसार हिमालयनको यो वित्तीय विवरण सबैभन्दा यथार्थपरक छ । तर यसरी वास्तविकता देखाउने आँट गर्नु साटो समस्यालाई ढाकछोप गर्ने र लुकाउने परिपाटी बढेकाले वित्तीय प्रणाली जोखिमपूर्ण अवस्थामा जान थालेको ती बैंकर बताउँछन् ।

समस्या छ भन्ने सर्वविदित तथ्य हो । यसलाई ढाकछोप नगरी जस्ताको त्यस्तै देखाउने हो भने राष्ट्र बैंकलाई नियम बनाउनमात्रै होइन, स्वयम् बैंकलाई पनि आफ्नो व्यावसायिक धरातल बलियो पार्दै लान सजिलो पर्छ । तर अहिले समस्यालाई लुकाएर पछि एकैपटक विष्फोट भयो भने त्यो बैंक नै डुब्ने खतरा हुन्छ । ‘अहिले धेरैले शंका गरेजस्तो एभरेष्ट र एनआईसी एसियाले समस्या लुकाएका रहेछन् र अर्थतन्त्रको जटिलता छिट्ट्रै सुधार भएन भने हिमालन बैंक सधैं बलियो नै रहन्छ, तर अहिले समस्या लुकाउने बैंकहरु डुब्नसक्छन्,’ ती बैंकरले अर्थपथसँग भने ।

यद्यपि, अहिले निष्कृय कर्जा कम देखाउने बैंकहरुले वास्तविक विवरण लुकाएकै हुन् भन्ने यथेष्ट आधार देखिँदैन । यसका लागि राष्ट्र बैंकले नै मिहिन रुपमा सुपरिवेक्षण गरेर तथ्य बाहिर ल्याउनु पर्छ । अहिलेको विषम अवस्थामा यति थोरै निष्कृय कर्जा देखाएर नाफा बढेको भ्रम छरिएको हो की होइन भन्ने बारे चासो राख्ने र लगानीकर्ता तथा सबै सरोकारवालालाई प्रत्याभूति दिलाउने काम नियामक राष्ट्र बैंकको हो ।

यस्तो छ चैत मसान्तसम्म बाणिज्य बैंकहरुको निष्कृय कर्जाको अनुपात: