दशैँमा बाहिरिएको नगद अझै बैंकमा फर्किएन, के बोरामा पैसा राख्न थालिएको हो ?

काठमाडौं । नेपाली बजारमा ६ खर्ब ३२ अर्ब २२ करोड हाराहारी नगद रुपैयाँ चलनचल्तिमा रहेको आँकडा नेपाल राष्ट्र बैंकले मंगलबार सार्वजनिक गरेको छ । गत पुस मसान्तको उक्त तथ्यांक अनुसार ९८ अर्ब ९५ करोड रुपैयाँ बैंक तथा वित्तीय संस्थासँग छ भने बाँकी ५ खर्ब ३३ अर्ब २६ करोड ५० लाख नगद आम जनताको हातमा छ । यो रकम नेपालको हरेक नागरिकले बराबर पाउने हो भने प्रत्येक व्यक्तिसँग १७ हजारभन्दा धेरै हुनु पर्ने हो ।

नेपालमा चलनचल्तिमा रहने नगद कारोबार सामान्यतया दशैँको बेलामा सबैभन्दा धेरै हुने गर्छ । यो साल दशैँको बेला नागरिकको हातमा अधिकतम ६ खर्ब ९३ अर्ब नगद पैसा पुगेको थियो । तर यसरी दशैँमा बाहिरिएको पैसा आवस्यक मात्रामा वित्तीय प्रणालीमा फर्किन नसकेको नेपाल राष्ट्र बैंकका आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ बताउँछन् । ‘सामान्यतया फागुन–चैतसम्ममा यो पैसा घटेर ६ खर्ब १८ अर्बसम्म आइपुग्नु पर्ने हो’, उनी भन्छन्, ‘तर यो साल धेरै अपेक्षा गरेअनुसार पैसा फर्किएको छैन ।’

राष्ट्र बैंकको तथ्यांक अनुसार गत असोज मसान्तमा ६५२, कात्तिक मसान्तमा ६६६, मंसिरमा ६४७ र पुसमा ६३२ अर्ब नगद चलनचल्तिमा रहेको छ । पुस मसान्तमा आयकरको पहिलो किस्ता बुझाउनु पर्ने र त्रैमासिक अन्त्य (क्लोजिङ) भएका कारण पनि अलि बढी पैसा वित्तीय प्रणालीमा भित्रिएको हुनसक्ने बैंकर बताउँछन् । तै पनि अघिल्लो सालभन्दा यो पुसमा ७.७ प्रतिशत अर्थात् ३८ अर्बभन्दा धेरै थप नगद बजारमा पुगेको छ ।

पछिल्लो समय एकातिर बैंकहरुले आफ्नो भल्टमा नगदको सञ्चिति घटाएका छन् भने अर्कातिर विद्युतीय कारोबारले ब्यापकता पाउँदै गएको छ । ‘अदर डिपोजिटरी कर्पोरेशन (ओडीसी)’ भनिने बैंक तथा वित्तीय संस्थाहरुमा यो पुस मसान्तमा ९८ अर्ब ९५ करोड २८ लाख नगद थियो । जबकी गत असार मसान्तमा बैंकहरुसँग ९९ अर्ब २८ करोड, अघिल्लो सालको असार मसान्तमा १ खर्ब ७ अर्ब र त्योभन्दा अघिल्लो सालको असार मसान्तमा १ खर्ब ८ अर्ब २५ करोडभन्दा धेरे नगद थियो । यसरी बैंकहरुले नगद घटाउँदै लाँदा आम सर्वसाधारणको हातमा थुप्रिने नगदको हिस्सा भने बढ्दै गएको छ ।

विद्युतीय कारोबारमा बृद्धि

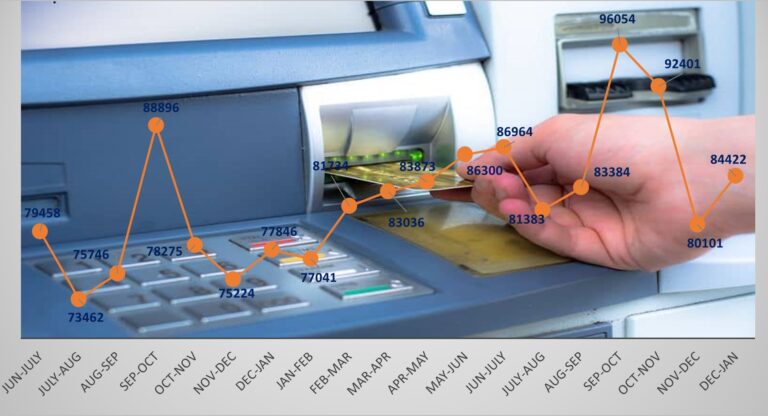

नगद कारोबारलाई प्रश्रय दिने एक महत्वपूर्ण माध्यम एटीएम हो । भलै राष्ट्र बैंकले यसलाई विद्युतीय कारोबारकै अंग मानेको छ । गत साल ठूला चार्डपर्वको समय अर्थात् भदौदेखि कात्तिकसम्म २ खर्ब ४३ अर्ब रुपैयाँ नगद एटीएम बूथहरुबाट निकालिएको थियो । तर यो साल यी तीन महिनामा २ खर्ब ७२ अर्ब हाराहारी रकम निकालियो ।

२०७९ असारदेखि २०८० पुससम्म एटीएम बूथबाट निकालिएको नगद (रू.१० लाखमा)

राष्ट्र बैंकको तथ्यांक अनुसार समग्र विद्युतीय भुक्तानी (कारोबार) अघिल्लो सालको तुलनामा ९ प्रतिशतभन्दा फराकिलो अन्तरले घटेको छ । थोक भुक्तानी हुने ‘आरटीजीएस’ प्रणालीको कारोबारमा आएको ब्यापक गिरावटले यस्तो अवस्था बनेको हो ।

तर इलेक्ट्रोनिक चेक क्लियरेन्स, आईपीएस, कनेक्ट आईपीएस, इन्टरनेट बैंकिङ्ग, मोबाइल बैंकिङ्ग, वालेट र क्यूआरमा आधारित भुक्तानीजस्ता आधुनिक खुद्रा विद्युतीय भुक्तानी माध्यमको प्रयोगबाट हुने कारोबार यो साल १८.५ प्रतिशत बढेको छ । यसले खुद्रा बजार चलायमान हुँदै गएको छनक भने दिएको छ ।

क्यूआरमा आधारित भुक्तानी र मोबाइल बैंकिङजस्ता माध्यमबाट हुने कारोबारले त गत पुसमा कीर्तिमानी उचाइ नै हासिल गरेका छन् । एक वर्ष अघिको तुलनामा यो सालको पुसमा क्यूआर भुक्तानी दोब्बरभन्दा धेरै भएको छ । गत साल क्यूआरमार्फत् १ अर्ब ७० करोड भुक्तानी भएकोमा यो वर्ष ३ अर्ब ८६ करोड भुक्तानी भएको हो । मोबाइल बैंकिङ्गमा पनि उस्तै ‘रेकर्ड’ तयार भएको छ ।

२०७९ असारदेखि २०८० पुससम्म मोबाइल बैंकिङबाट भएको कारोबार (रू.१० लाखमा)

के विद्युतीय भुक्तनीले नगद कारोबार घटाउँछ ?

विद्युतीय भुक्तानी बढ्दै गएका कारण नगद कारोबार घट्नुपर्ने सैद्धान्तिक मान्यता हो । तर त्यसो नहुनुमा हाम्रो आर्थिक क्रियाकपालको विस्तार पनि प्रमुख कारण रहेको नेपाल राष्ट्र बैंकका अधिकारी बताउँछन् । केही वर्षअघिसम्म अैँचोपैँचोमा कारोबार हुने गाउँसम्म पनि अहिले पूर्णतः नगद कारोबार भइरहेका छन् ।

खेति किसानी गर्नेहरुले पनि भारोपर्म छाडेर अहिले ज्यालादारीमा कारोबार गर्ने परिपाटी बढेको छ । यसले समाजको तल्लो तप्कासम्म पनि नगदको कारोबार र सञ्चिति बढेको अधिकारीहरु बताउँछन् । केन्द्रिय बैंकको आर्थिक अनुसन्धान विभाग प्रमुख डा. प्रकाशकुमार श्रेष्ठ भन्छन्, ‘अहिले गाउँगाउँसम्मको अर्थतन्त्रमा मौद्रिकीकरण भएको छ । सामाजिक सुरक्षा भत्ताजस्ता माध्यमले पनि बैंकबाट ठूलो परिमाणमा नगद निस्किरहेको छ ।’

बन्दब्यापारमा संलग्न दशौं हजार मानिसहरुले थोरबहुत नगद सञ्चित गर्ने गरेका छन् । गाउँगाउँसम्म यातायात साधनको उपलब्धता बढेको छ । आर्थिक गतिविधी, आन्तरिक पर्यटनजस्ता कुराले पनि चक्रीय प्रणालीमा घुम्दाघुम्दै पनि ठूलो पैसा बैंकिङ क्षेत्र बाहिर अड्किने अवस्था बनेको अर्थशास्त्री बताउँछन् । होटेल, पसल वा अन्य व्यवसाय सञ्चालन गर्नेहरुले हरेक दिन जम्मा भएको पैसा बैंकमा पुर्याउँदैनन् । २–४ दिनको ‘कलेक्सन’ एकैपटक लाने गर्छन् । यसरी बीचका २–३ दिनको पैसा प्रणाली बाहिर देखिने अवस्था रहेको उनीहरु बताउँछन् ।

आर्थिक गतिविधी चलायमान हुँदै गएको अवस्थामा पनि बजारमा नगद पैसा बढी देखिने श्रेष्ठ बताउँछन् । अघिल्लो वर्षको तुलनामा यो साल नगद कारोबार बढ्नुलाई घरेलु अर्थतन्त्रमा आर्थिक गतिवधि सुधारोन्मुख भएको संकेतका रुपमा पनि लिन सकिने कतिपयको बुझाइ छ । यद्यपि, यस तथ्यलाई अर्थतन्त्रको गतिशिलता मापन गर्ने अन्य आधारहरुले पनि पुष्टि गर्नुपर्ने हुन्छ ।

कतिपयले चाहीँ विगतमा ठूलो मात्रामा नगद कारोबार सहकारी संस्थाहरुमार्फत् हुने भए पनि अहिले सहकारीमा समस्या आएपछि धेरै मानिसले पैसा घरमै राख्न थालेको हुनसक्ने आँकलन गरेका छन् । यद्यपि, बैंक तथा वित्तीय संस्थामा बढ्दो निक्षेपको आँकडाले यस तर्कलाई भारी बल दिँदैन ।

भारतको उदाहरण

डा. श्रेष्ठका अनुसार विद्युतीय भुक्तानीमा हुने बढोत्तरीले नगद करोबारलाई घटाउँछ भन्ने कुनै निश्चितता हुँदैन । यसको पछिल्लो उदाहरण २०७३ कात्तिक २३ मा भारतले गरेको ‘विमौद्रिकीकरण’ हो । भारू. ५०० र १००० दरका नोटलाई चलनचल्तिबाट हटाउने उक्त कदमपछि भारतमा जबरजस्ति रुपमा विद्युतीय कारोबार ह्वात्तै बढेको थियो ।

तर जब ५०० र २००० दरका नयाँ नोट पर्याप्त रुपमा बजारमा आयो, त्यसपछि ‘क्यास इन सर्कुलेशन’ (नगदको चलनचल्ति) पनि फेरि बढ्न थाल्यो । यसरी विद्युतीय कारोबारका साथसाथै नगद कारोबार पनि समानान्तर रुपमा बढेको थियो । ‘डिजिटल कारोबार नभएको भए एउटै नोटको पटक पटक कारोबार हुन्थ्यो होला । तर अब विद्युीय कारोबारको सघनता बढेसँगै भौतिक नोटको सघन कारोबार (भेलोसिटी) घटेको हुनसक्छ’, डा. श्रेष्ठ भन्छन्, ‘तर नोटको उपयोग नै कम भएको चाहीँ छैन ।’

उनले विद्युतीय कारोबार बढे पनि न्यूनतम आवस्यक नगदको सञ्चिति राख्ने परम्परा बलियो भएका कारण नगदको चलनचल्ति नघटेको बताउँछन् । ‘हामी शहर बजारमा अत्याधुनिक मोर्बाल बैंकिङ प्रयोग गर्ने मानिसहरु पनि न्यूनतम सीमामा नगद राखिरहेका हुन्छौं’, उनी थप्छन्, ‘कति बेला के पर्छ, कसो पर्छ भनेर पैसा राख्ने मानिसको संख्या ठूलो छ ।’ सम्भावित आकष्मिक आवस्यकताका निम्ति मानिसहरुले यसरी पैसा राख्ने गरेको उनी बताउँछन् ।

‘बोरामा पैसा’ राखिएको त होइन ?

कतिपयले नेपालमा पनि भ्रष्टाचार तथा कर छलिजस्ता अपारदर्शि स्रोतबाट अर्जित रकम नगदमै सञ्चित गरेको हुनसक्ने आशंका गर्ने गरेका छन् । नेकपा एकीकृत समाजबादी लगायत साना दलका केही नेता र स्वतन्त्र सांसदहरुले नेपालमा पनि ‘नोटबन्दी’ गर्नुपर्ने माग गर्दै आएका छन् । तर राष्ट्र बैंकका अधिकारीहरु ‘कोही व्यक्तिले ठूलो मात्रामा नगद सञ्चिति गरेको हुनसक्ने’ संभावना ज्यादै कम देख्छन् ।

‘कसैले राखेको पनि हुन सक्छ । तर आजको जमानामा कसैले कागजकै पैसा शीरानीमा थुपारेर राख्छ जस्तो मलाई लाग्दैन’, डा. श्रेष्ठ भन्छन् । अहिले सुनचाँदी, घरजग्गा, मूल्यवान् रत्न तथा आभूषणदेखि अघोषित रुपमा लगानी गर्ने प्रशस्त संभावनाहरु रहेको जानकार बताँछन् । यस्ता अनेकौं संभावना भएको अवस्थामा कसैले निष्कृय रुपमा पैसा थुपार्ने संभावना कमैमात्र भएको उनीहरुको तर्क छ ।

नगद पैसा ठूलो मात्रामा थुपार्दा त्यो नास हुने संभावना एकातिर रहन्छ भने सरकारले कुनै बेला भारतमा जस्तै विमौद्रिकीकरण गरिदिन सक्ने जोखिम पनि रहन्छ । भलै, भारतको अनुभवले ‘नोटबन्दी’ प्रभावकारी हुँदैन रहेछ भन्ने देखाएको छ ।

प्रधानमन्त्री नरेन्द्र मोदीले ‘कालो धन’लाई बर्बाद पार्न भनेर नोटबन्दी घोषणा गरेका थिए । तर ९९.९ प्रतिशत पैसा पुनः प्रणालीमा फर्कियो । केही पैसा नेपालको राष्ट्र बैंक र बैंक तथा वित्तीय संस्थामा रोकियो । यद्यपि, नेपालकै ब्यापारी व्यवसायीले ठूलो मात्रामा भारू सटही गर्न सके । यसले ‘कि त कालो धन नै थिएन, थियो भने पनि सहजै व्यवस्थापन गर्न सकिने रहेछ’ भन्ने स्पष्ट सन्देश भारतले दिएको छ । तै पनि मानिसहरुमा डर रहन सक्ने जानकार बताउँछन् ।