मौद्रिक नीतिको समीक्षामा राष्ट्र बैंकले कसैको कुरा सुन्नै नचाहनुको कारण के हो ?

काठमाडौं । एक समय थियो, सम्पूर्ण निजी क्षेत्रको आशाको धरोहर बनेर राष्ट्र बैंक खडा भयो । हरेक व्यापारी व्यवसायीले सरकारसँगभन्दा केन्द्रिय बैंकसँग बढी आशा राख्न थाले र बढी नै भरोषा पनि गर्न थाले । राष्ट्र बैंकको सञ्चालक समितिमा आफ्ना विस्वास पात्रलाई नियुक्त गराउने प्रयास बाक्लियो ।

२०७६ को अन्त्यतिर कोभीड महामारी सुरु भएपछि राष्ट्र बैंकले आकर्षक वित्तीय प्याकेजहरु घोषणा गर्न थाल्यो । यसपछि निजी क्षेत्रको पुरा ध्यान राष्ट्र बैंक र उसको मौद्रिक नीतिमा केन्द्रित भएको थियो । मौद्रिक नीतिमार्फत् ब्याजदर र सहज एवम् अत्यधिक कर्जा प्राप्त गर्ने, सट्टेबाजी बजारहरुलाई चलायमान बनाउने र त्यसमार्फत् सम्पत्ती ह्वात्तै बढाउने रणनीतिमा निजी क्षेत्र लागेको थियो ।

यस्तो गतिविधीलाई नरबहादुर थापाजस्ता राष्ट्र बैंकका ‘क्याडर’ ले ‘नियामकीय कब्जा’ (रेगुलेटरी क्याप्चर) भनेर टिप्पणी गरेका थिए । राष्ट्र बैंककै बरिष्ठ अधिकारीहरु निजी क्षेत्रको यस्तो आशक्ति ‘अनुपयुक्त’ रहेको टिप्पणी गरिरहेका थिए । अपेक्षाको पोको बोकेर अर्थ मन्त्रालय र प्रधानमन्त्री कार्यालय जानुपर्ने निजी क्षेत्रका प्रतिनिधीहरु राष्ट्र बैंक धाउन थालेको धेरैलाई मन परेको थिएन ।

मौद्रिक नीति तर्जुमाका क्रममा केन्द्रिय बैंकले पनि बारम्बार निजी क्षेत्र र बैंकिङ क्षेत्रका छाता संस्थाहरुसँग सल्लाह सुझाव लिइरहेको हुन्थ्यो । यस्ता सुझावको केही हदसम्म कार्यान्वयन पनि भइरहेको हुन्थ्यो । तर यो पल्ट परिदृष्य फेरिएको छ ।

मौद्रिक नीतिमा ‘ठूलो परिवर्तन’को अपेक्षा गरिएका बेला राष्ट्र बैंकले अर्धवार्षिक समीक्षापूर्व कुनै पनि संघसंस्थासँग औपचारिक सुझाव लिएन । भलै कतिपयले आफूखुसी लिखित र मौखिक सुझावहरु दिएका थिए ।

महासंघका चार सुझाव

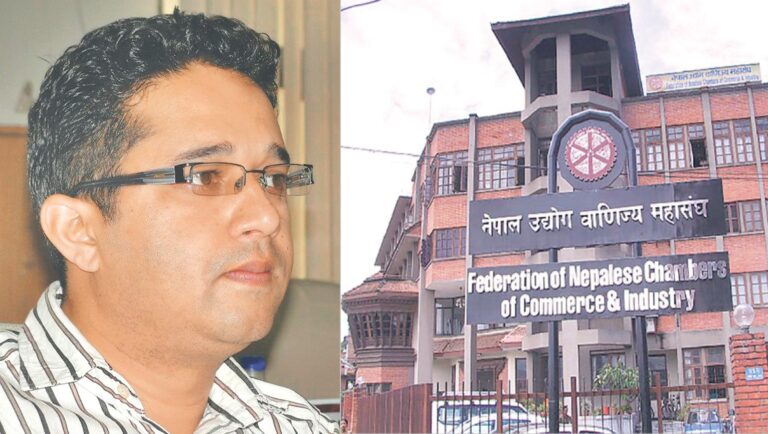

निजी क्षेत्रको सबैभन्दा ठूलो छाता संगठन नेपाल उद्योग बाणिज्य महासंघले मूलतः तीन सुझाव दिएको महासंघका महाप्रबन्धक गोकर्ण अवस्थीले बताए । महासंघको सुझावमा समाजको तल्लो तप्कामा माग बढाउन कर्जा सुविधालाई खुला गर्नुपर्ने उल्लेख थियो ।

यसअघि उपभोक्ता र खुद्रा ब्यापारीको हातमा पैसाको ओहोर–दोहोर गराउन सहकारीले ठूलो भूमिका खेलेका थिए । ‘फ्रिज किन्न, वासिङ मेसिन किन्न, मोटरसाइकल किन्न सहकारी संस्थाबाट ऋण लिन्थे । त्यसले बजार चलायमान हुन्थ्यो’, अवस्थीले भने, ‘तर अहिले सहकारीहरुमा समस्या आएपछि बजार चलायमान हुनै सकेन ।’

सहकारीमा सहस्या आएसँगै यस प्रकारको भुक्तानी रोकियो र तल्लो स्तरमा माग सिर्जना हुनै रोकिएको छ । यसकारण विगतमा सहकारीले जस्तै गरी गाउँटोलका उपभोक्ता र साना व्यवसायीको हातमा पैसा पुग्ने व्यवस्था गर्नुपर्ने माग महासंघको थियो ।

यसका साथै आन्तरिक रेमिटेन्समा गरीएको कडाईले पनि पैसाको सरल प्रवाहमा बन्देज लागेको छ । प्रधानमन्त्री पुष्पकमल दाहालले पनि आन्तरिक रेमिटेन्सलाई खुकुलो पार्न निर्देशन दिएका थिए भने राष्ट्र बैंकले यसअघि नै निश्चित सीमा तोकेर यस्तो कारोबार खुला गर्ने भनेको थियो । तर अझैसम्म त्यसतर्फ काम हुन सकेको छैन । यसले पनि तल्लो तहको अर्थतन्त्र गतिशिल बन्न नसकेको व्यवसायीको बुझाइ छ । त्यसैको असर थोक विक्रेताहुँदै उत्पादकको तहसम्मै आएको छ ।

महासंघको तेस्रो सुझाव चाहीँ कर्जाको पुनःसंरचना र पुनःतालिकीकरणसँग गाँसिएको छ । बैंकहरुको निष्कृय कर्जा बढ्न थालेको अवस्थामा कर्जाको पुनःसंरचना र पुनःतालिकीकरणप्रति केन्द्रिय बैंकले प्रत्येक्ष हस्तक्षेप गर्न नहुने माग व्यवसायीले राख्दै आएका छन् । ‘बैंक र ऋणीले आपसमा वार्ता गरेर यस्तो पुनःसंरचना तथा पुनःतालिकीकरण गर्ने छुट दिइनु पर्छ भनेका थियौं’, महानिर्देशक अवस्थीले भने ।

अर्को चाहीँ, साना व्यवसायीलाई प्रदान गरिने पुनरकर्जा हो । कोभीडको बेलामा राष्ट्र बैंकले एउटा कार्यविधी बनाएर ‘व्यावसायिक निरन्तरता कर्जा’ दिने व्यवस्था गरेको थियो । त्यो पैसा व्यावसायिक संस्थाहरुले आफ्ना कर्मचारीलाई तलव दिन लिएको ऋण हो ।

गत पुससम्मको विवरण हेर्दा त्यस्तो कर्जाको पुरै भुक्तानी भइसकेको देखिएको भन्दै अवस्थीले थपे, ‘यसले नेपालका साना ऋणीहरु एकदमै इमानदार छन् भन्ने पुष्टि गर्छ । त्यसैले त्यस्ता साना तथा मझौला उद्यमी लक्षित पुनरकर्जा कार्यक्रमलाई बन्द गर्नु हुँदैन, त्यसलाई सधैैंका लागि निरन्तर राख्नुपर्छ भन्ने हाम्रो सुझाव हो ।’ यसले सधैं बजारमा उद्यमशीलता र मागको सिर्जना गराइराख्न सघाउने उनले बताए ।

सीबीफिनको आग्रह

बैंक तथा वित्तीय संस्थाका सञ्चालकहरुको संगठन नेपाल वित्तीय संस्था परिसंघ (सीबीफिन)सँग पनि राष्ट्र बैंकले कुनै सुझाव मागेको थिएन । तर यो संस्थाले लघुवित्त कम्पनीहरुमार्फत प्रवाह भएको बैंकको ऋणलाई सुरक्षित राख्ने प्रबन्धन गर्न लिखित आग्रह गरेको थियो ।

अहिले बैंक तथा वित्तीय संस्थाले विपन्न वर्गमा प्रवाह गर्न भनेर कुल कर्जाको ५ प्रतिशत रकम लघुवित्त कम्पनीहरुमार्फत् लगानी गरेका छन् । तर अहिले लघुवित्त संस्थाहरुको घोषित निष्कृय कर्जा दर नै १८ प्रतिशतसम्म पुगेको छ । यस अवस्थाले ठूला बैंकको कर्जाको गुणस्तरलाई बर्करार राख्न वैकल्पिक स्रोतको खोजि गर्नुपर्ने सुझाव सीबीफिनको थियो ।

‘लघुवित्तका लागि पैसा त चाहिन्छ, तर बैंकको त्यतिठूलो कर्जा जोखिममा पार्नु पनि हुँदैन’, सीबीफिनका अध्यक्ष उपेन्द्र पौड्यालले भने, ‘त्यस कारण लघुवित्तमा आवस्यक पर्ने वित्तीय स्रोतको बन्दोबस्त वैकल्पिक स्रोतबाट गर्नुपर्ने सुझाव दिएको थिएँ ।’

पूँजी बढाउन बैंकरको लबिङ

बैंकका व्यवस्थापकहरुको चिन्ता भने पूँजीकोषसँग सम्बद्ध थियो । अहिले बैंकहरुले पर्याप्त लगानीयोग्य तरलता भएर पनि कर्जा प्रवाह गर्न सकेका छैनन् । यस्तो अवस्थामा बैंकरहरुले मूलतः दुई वटा सुझाव अघि सारेका थिए ।

अहिले बैंकहरुसँग भएको पूँजी अपर्याप्त भएका कारण हकप्रद सेयर जारी गरेर ठूलो मात्रामा पूँजी बढाउन स्वीकृति दिनुपर्ने धेरैको माग थियो । यस प्रकारको माग संस्थागत रुपमा नगरिए पनि व्यक्तिगत र सामूहिक तवरले ठूलै लबिङ गरिएको थियो ।

त्यस्तै ३ करोड रुपैयाँसम्मको सबै कर्जालाई ‘रेगुलेटरी रिटेल’मा गणना गर्न दिनुपर्ने माग थियो । यसो गर्दा ठूलो मात्रामा अहिले प्रवाह भइसकेको कर्जालाई छुट्याउनु पर्ने पूँजी कोष (नियामकीय पूँजी) बचत हुन्थ्यो । फलस्वरुप बैंकहरुले फेरि एक पल्ट स्वच्छन्द भएर कर्जा विस्तार गर्न सक्थे ।

नियामकको अस्वीकार

राष्ट्र बैंकले नमागे पनि आफ्नै अग्रसरतामा प्राप्त भएका यस्ता कुनै सुझाव मौद्रिक नीतिको अर्धवार्षिक समीक्षामा समेटिएनन् । ‘रेगुलेटरी रिटेल’मा गणना हुने कर्जाको सीमा १ करोडबाट बढाएर २ करोड बनाइए पनि त्यसमा सीमिति क्षेत्रमा प्रवाह भएको कर्जालाई मात्रै यो छुट दिने उल्लेख छ । बाँकी विषयले मौद्रिक नीतिमा ठाउँ पाउनै सकेनन् ।

यसैगरी कुरा सुनिँदैन भन्ने भेउ पाएपछि आफूहरुले यस पल्ट कुनै सुझाव नदिएको नेपाल उद्योग परिसंघका अध्यक्ष राजेशकुमार अग्रवाल बताउँछन् । उनले भने, ‘हामीले यसपल्ट कुनै सुझाव नै दिएनौं । सुन्नै खोज्दैनन् । गर्दै गर्दैनन् । ‘मिडिया रिभ्यू’मात्रै हुने हो । सुझावको सुनुवाई नै हुँदैन भनेपछि सुझाव दिएर पनि के अर्थ भयो र ?’

व्यवसायी र बैंकरहरु केन्द्रिय बैंकले समयमै आफ्ना सुझावहरु कार्यान्वयन नगरेकोमा बेखुस देखिन्छन् । ‘समय छँदै कुनै नीति आउँदैन, सबै विग्रीसकेपछि आउँछ’ एक व्यवसायीले भने, ‘यो वर्षको पहिलो त्रैमासिक समीक्षामा अघि सारिएका सुधारका कामहरु एक वर्ष अघि गरिएको थियो भने त्यसले सकारात्मक असर पर्थ्यो ।’

बेला घर्किएपछि गरिएको नीतिगत सुधारले काम नदिने अवस्था आएको उनीहरुको गुनासो छ । चालू पूँजी कर्जा सम्बन्धी व्यवस्था पनि पहिले नै आएको भए अझ राम्रो हुने बैंकर बताउँछन् । ‘तर समस्या गहिरिएपछि नीति आयो र त्यसलाई सल्टाउने पर्याप्त अवसर दिइएन’, एक बैंकर भन्छन्, ‘यही हाम्रो कमजोरी हो ।’