बजेट २०८१ : के मुद्दति निक्षेपको ब्याजमा कर बढ्दै छ ?

काठमाडौं । २०७८ फागुनमा पूर्व मन्त्री एवम् राष्ट्रिय प्रजातन्त्र पार्टीका नेता डा. प्रकाशचन्द्र लोहनीले ४ करोड रुपैयाँ मुद्दति निक्षेपमा राखेको खबर सार्वजनिक भयो । ग्लोबल आईएमई बैंकको सुनधारा शाखामा वार्षिक १२.०३ प्रतिशत ब्याज पाउने गरी उनले निक्षेप राखेको विवरण बाहिरियो ।

यो निक्षेप राखेर उनले मासिक ४ लाख १ हजार र वर्षभरीमा ४८ लाख १२ हजार रुपैयाँ ब्याज प्राप्त गर्थे । यो ४८ लाख उनको सावाँबाहेकको आम्दानी हो ।

तर यसमा उनले ५ प्रतिशत कर तिर्नु पथ्र्यो । अर्कातिर, काठमाडौँ सुकेधारामा उनकै घर छेउछाउ जागिर गरेर गुजारा टार्ने श्रमजिवीले महिनामा ५० हजार तलव थाप्यो भने राज्यलाई १० प्रतिशतसम्म कर तिर्नु पथ्र्यो ।

यदि कसैले मासिक ५ हजार तलवमा जागिर खाएको छ भने पनि उसले १ प्रतिशत कर राज्यलाई तिर्नुपर्छ । यो नियम आज पनि छ । यस दृष्टान्तले हाम्रो कर प्रणाली धनीहरुलाई पोस्ने र गरिबलाई लुट्ने हेतुमा कसरी सुविचारित ‘डिजाइन’ गरिएको छ भन्ने स्पष्ट हुन्छ ।

यसरी बैंकमा ठूलो पैसा राखेर ब्याज खाने ‘महाजन’मा लोहनी न त एक्ला हुन्, न त उनको सम्पत्ती नै धेरै हो । बैंकरहरु भन्छन्, ‘एक जनाले एक अर्बभन्दा धेरै पैसा बैंकमा राखिरहेका छन् ।’ खासगरी घरजग्गा लगायतको सम्पत्ती बेचेर आर्जित रकम मानिसहरुले बैंकमा निक्षेप राखेर ब्याज खाने प्रचलन मौलाएको छ ।

पछिल्ला दुई दशकमा घरजग्गाको मूल्यमा आएको उछालले यस्तो मौका दिएको छ । यसरी बिना परिश्रम बैंकमा सम्पत्ती थुपारेर करोडौँ रुपैयाँ आम्दानी गर्नेहरुलाई राज्यले असाध्यै कम कर लगाइरहेको छ । नेपालमा धनी र गरिबबीचको खाडल बढ्दै जानुमा यो पनि एउटा कारण हो ।

तर अब, यसरी बैंकमा निक्षेप राखेर आर्जित ब्याजमा कति कर बढाउने बारे बहस सुरु भएको छ । यदी कसैले आफूसँग भएको पैसा बैंकमा मुद्दति निक्षेप राखेर बस्छ भने उसलाई कति कर लगाउनु उचित हुन्छ ? यो प्रश्न अहिले अर्थ मन्त्रालयका केही अधिकारीहरुको टाउको दुखाइ भएको छ ।

गत सालमात्रै बजेटमार्फत् सरकारले यस्तो निक्षेपको ब्याजबाट प्राप्त आम्दानीमा लाग्ने कर बढाएर ६ प्रतिशत पुर्याएको थियो । त्यसअघि ब्याज आम्दानीको ५ प्रतिशत कर तिर्नुपर्ने प्रावधान थियो ।

अहिले पुनः एक पटक यस्तो कर बढाउनु पर्ने विमर्श सुरु भएको छ । वर्तमान सरकारले जतिसक्दो धेरै पैसा बाँड्ने खालको नीति अघि सार्दै छ । यस्तो अवस्थामा उसलाई स्रोत जुटाउनु पर्ने दबाब हुन्छ । त्यो पनि पैसा उठ्ने ‘विश्वसनीय’ स्रोत चाहिएको छ ।

यस्तो अवस्थामा अधिकारीहरुले मुद्दति निक्षेपको ब्याजमा थप कर लगाउन सकिने तर्क अघि सारेको अर्थ मन्त्रालयका एक अधिकारी बताउँछन् ।

कत्रो छ करको आधार ?

अहिले बैंक तथा वित्तीय संस्थासँग ६१ खर्ब ७५ अर्ब निक्षेप जम्मा भएको छ । पछिल्लो प्रतिवेदन अनुसार कुल निक्षेपको ५९ प्रतिशत रकम मुद्दति निक्षेपमा राखिएको छ । यस हिसाबले ३६ खर्ब २५ अर्ब हाराहारी रकम मुद्दति निक्षेपमा रहेको देखिन्छ ।

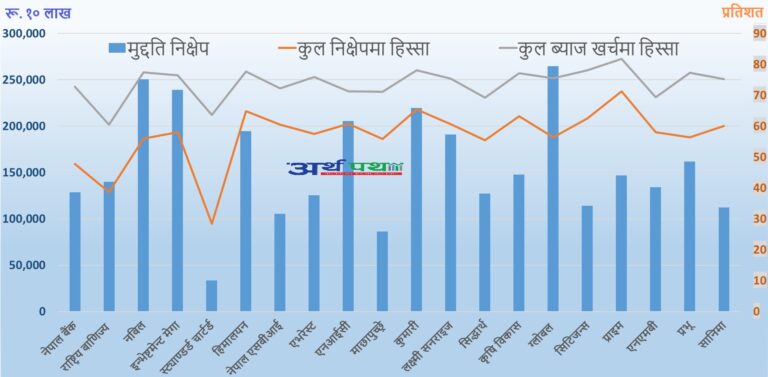

यति ठूलो निक्षेपमा प्राप्त हुने ब्याजको आकार पनि त्यस्तै गजब छ । अहिले बाणिज्य बैंकहरुले आफ्नो कुल ब्याज खर्चको करीब ७५ प्रतिशत रकम मुद्दति खाताका निक्षेपकर्तालाई तिरिरहेका छन् । अझ बैंक नै पिच्छेको आँकडा नियाल्ने हो भने त झन् अनौठो देखिन्छ ।

प्राइम कमर्शियल बैंकले मुद्दति खातामा मात्रै कुल ब्याज खर्चको ८२ प्रतिशत रकम तिरिरहेको छ । हिमालयन, कुमारी र सिटिजन्स बैंकले समान ७८ प्रतिशत ब्याज खर्च मुद्दति खातामै भुक्तानी गरिरहेका छन् ।

राष्ट्र बैंकका अनुसार गत साउनदेखि फागुन मसान्तसम्म बैंकहरुले मुद्दति निक्षेपको ब्याजमा मात्रै २ खर्ब २ अर्ब ७० करोड खर्चेको देखिन्छ । यही अनुपातलाई आधार मान्ने हो भने अहिले बैंकहरुसँग भएको मुद्दति निक्षेपमा उनीहरुले वार्षिक ३ खर्ब ५५ अर्ब ब्याज तिर्नुपर्ने हुन्छ ।

बैंकले बचतकर्तालाई दिने ब्याजबाट सरकारको कति कर अशुलिरहेको छ भन्ने एकीकृत तथ्यांक पाउन मुस्किल छ । तर यस किसिमको गणनालाई आधार मान्दा विद्यमान व्यवस्था अनुसार ब्याज आम्दानीको ६ प्रतिशत अर्थात् २१ अर्ब ३० करोड जति पैसा सरकारले राजस्व प्राप्त गर्ने देखिन्छ ।

यही कारण कतिपय विज्ञहरु मुद्दति निक्षेपको ब्याजमा कर बढाउनु पर्ने तर्क गरिरहेका छन् । यस्तो कर १० प्रतिशतसम्म लगाउन सकिने उनीहरुको तर्क छ । यदी त्यसो गरियो भने अहिलेकै निक्षेपमा आउने ब्याजबाट ३५ अर्ब ५० करोड राजस्व उठ्ने छ । यो अहिले पाइरहेको भन्दा १४ अर्ब २० करोड अर्थात् झण्डै ६७ प्रतिशत बढी हो ।

असमानताको कारक ?

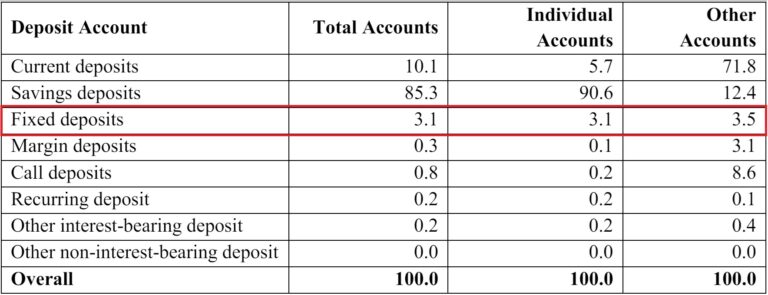

बैंकमा पैसा राखेर प्राप्त हुने ब्याजमध्ये ७५ प्रतिशत रकम केवल ३ प्रतिशत निक्षेपकर्ताको हातमा पुगिरहेको छ । नेपाल राष्ट्र बैंकले २०७८ मा प्रकाशित गरेको ‘नेपालमा वित्तीय पहूँच’ सम्बन्धी प्रतिवेदनले कुल निक्षेप खातामध्ये केवल ३.१ प्रतिशतमात्रै मुद्दति खाता रहेको उल्लेख गरेको छ ।

यसरी बाँकी ९७ प्रतिशत निक्षेपकर्ताको हातमा केवल २५ प्रतिशत रकम मात्रै पुगिरहेको छ ।

यसलाई आँकडामा हेर्ने हो भने बाणिज्य बैंकहरुले आफ्ना निक्षेपकर्तालाई चैत अगाडीका ८ महिनामा २ खर्ब ७२ अर्ब २५ करोड ब्याज भुक्तानी गरेका थिए । यसमध्ये झण्डै २ खर्ब ३ अर्ब रुपैयाँ तिनै ३ प्रतिशत निक्षेपकर्ताको हातमा पुगेको छ ।

मुद्दति बाहेकका करीब ५ करोड २७ लाखभन्दा धेरै बैंक खाताहरुमा केवल ६९ अर्ब ५५ करोडमात्रै ब्याज जम्मा भएको छ । यसरी थोरै संख्यामा रहेका धनीहरुले बैंकको ब्याजबाट प्राप्त हुने पैसाको असाध्यै ठूलो हिस्सा कब्जा गरिरहेको तथ्यांकमा देखिन्छ ।

झाङ्गिँदै ‘ब्याज खाने’ संस्कृति

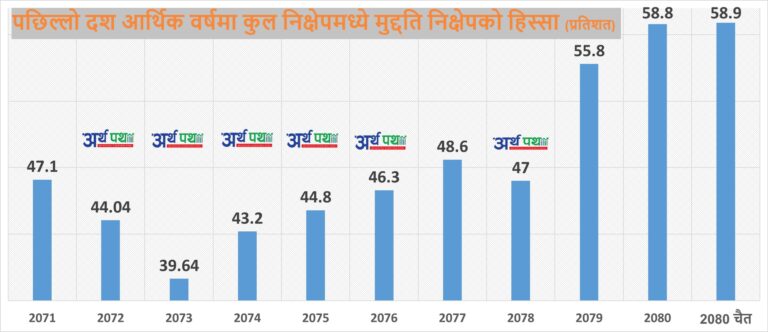

वि.सं. २०७३ साल यता लगातार–जसो बैंकहरुको कुल निक्षेपमा मुद्दति निक्षेपको हिस्सा बढिरहेको छ । यसरी बैंकमा पैसा राखेर ब्याज खाने प्रबृत्ती बढ्नु अर्थतन्त्रका लागि घातक हुन्छ । यस्तो पैसा लगानीको रुपमा प्रवाह भयो भने मात्रै त्यसले आर्थिक गतिविधी चलायमान बनाउँछ ।

तर अहिले सीमित ब्यापारिक घरानाहरुले मात्रै ऋण लिने, बाँकी मानिसहरु ब्याज अशुलेर खाने अवस्था मौलाउँदै गएको बैंकर बताउँछन् ।

वित्तीय पहूँचको गाँठो कसरी खुस्किँदै गएको छ भन्ने अर्को आँकडाले पनि देखाउँछ । १० वर्ष अघि २०७० फागुनमा बैंक तथा वित्तीय संस्थामा १ करोड २१ लाख निक्षेप खाता थिए । त्यो संख्या अहिले ५ करोड ४४ लाख पुगेका छन् । अर्थात् ३४८ प्रतिशत बढेको छ ।

तर कर्जा खाताको तथ्यांक हेर्ने हो भने १० वर्ष अघि ८ लाख ८५ हजार भएकोमा अहिले १८ लाख ७६ हजार पुगेको छ । यो केवल ११२ प्रतिशतको बृद्धि हो । यसको मतलव वितेको १० वर्षमा ऋणीको संख्या केवल दोब्बर भएको छ ।

उता, यसै बीचमा सामाजिक विकास, स्थानीय पूर्वाधार र शिक्षा लगायत क्षेत्रमा हामीले ज्यादै ठूलो परिवर्तन देखिसकेका छौँ । भूकम्प र केही ठूला बाढी पहिरोका घटनाले निम्त्याएको पुनर्निर्माणका घटना यसैबीचमा भएका थिए ।

जबकी, यसबीचमा सरकारको बजेट खर्चमात्रै ४ गुणा बढिसकेको छ । यो एक दशकमा बैंक तथा वित्तीय संस्थाको निक्षेप झण्डै साढे ४ गुणा र कर्जा करीब ४ गुणा बढिसकेको छ । यसरी १० वर्षअघि साढे ११ खर्ब रहेको कर्जा रकममा ४० खर्ब थपिँदा पनि ऋणीको संख्या भने त्यसै अनुपातमा बढ्न सकेको छैन ।

यी तथ्यहरुले नेपालमा लगानी गर्ने र जोखिमलिनेको संख्यामा कमी आएको देखिन्छ । बरु निक्षेप राखेर ब्याज खानेको संख्या बढेको छ । त्यसैले त यो १० वर्षमा ४ करोड २२ लाख ७० हजार नयाँ बचत खाताहरु खुलिसकेका छन् ।

ब्याजदर प्रभावित

मुद्दति निक्षेपमा देखिएको केन्द्रिकरणले कर्जाको ब्याजदरलाई समेत प्रभावित पारिरहेको छ । २०७३ असार मसान्तमा वित्तीय प्रणालीमा भएको कुल निक्षेपमध्ये ५१ प्रतिशत रकम बचत खातामा जम्मा भएको थियो । त्यसले गर्दा बैंकरहरुले बचत खातालाई ‘सन्तुलनकारी खाता’ भन्ने गरेका थिए ।

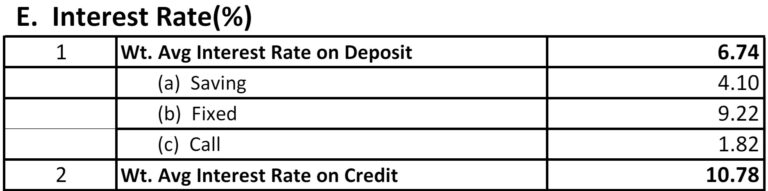

बैंक तथा वित्तीय संस्थाले बचत खाताको तुलनामा मुद्दति खातामा दोब्बरभन्दा बढी ब्याज दिइरहेका छन् :

बचत खातामा कम ब्याज दिने भएका कारण बैंकहरुको आधार दर तुलनात्मक रुपमा न्यून थियो । यसको असर बैंकहरुको नाफा र कर्जाको ब्याजदरमा पनि परेको थियो । तर अहिले अवस्था उल्टिएको छ । गत असार मसान्तमा बचत खाताको अनुपात २६.६ प्रतिशतमा झरेको छ । यसले गर्दा मुद्दति निक्षेपको महँगो ब्याजलाई सन्तुलन गर्ने प्रणाली नै टुटेको छ ।

निक्षेपमा कर किन ?

अर्थ मन्त्रालयका केही अधिकारीहरु ‘सम्पत्ती’मा कर लगाउन डराउनु नहुने बताउँछन् । ‘अहिले महिनामा ५० हजार कमाएर शहरमा बाँच्नुपर्ने जागिरेले १० प्रतिशत आयकर तिर्नुपर्छ’ ती अधिकारी भन्छन्, ‘तर करोडौँ रुपैयाँ बैंकमा निक्षेप राखेर मासिम लाखका दरले आम्दानी गर्नेहरुलाई जम्मा ६ प्रतिशत कर लगाउनु न्यायपूर्ण हुँदैन ।’

खासगरी पश्चिमा मुलुकहरुमा सम्पत्तीमा अधिक कर लगाउने गरिएको छ । तर नेपालमा जमीन होस् वा अन्य किसिमका सम्पत्ती सञ्चय गर्दा खासै धेरै कर तिर्नु पर्दैन । ‘श्रम बेचेर खाने जागिरेहरुलाई मात्रै दपेटिरहने कर नीति दिगो हुँदैन’, अर्थका ती अधिकारी भन्छन्, ‘सम्पत्तीमा कर बढाउने नीति नलिने हो भने अब अर्थव्यवस्था धान्न मुस्किल छ ।’

अन्तरराष्ट्रिय अभ्यास के छ ?

हामीले अक्सर नियमहरु छिमेकी भारतको व्यवस्थालाई हेरेर तय गर्ने गरेका छौँ । त्यही भारतमा मुद्दति खातामा पैसा राखेर वर्षमा भारू. ४० हजार (जेष्ठ नागरिकका हकमा ५० हजार) भन्दा बढी ब्याज आम्दानी गर्नेले २० प्रतिशत कर तिर्नुपर्छ ।

स्थायी लेखा नम्बर हुने व्यक्तिको हकमा यस्तो करमा ५० प्रतिशत छुट दिइएको छ । यो २० प्रतिशत कर भनेको त्यहाँको व्यक्तिगत आय करको तह (स्ल्याब)का हिसाबले दोस्रो सर्वोच्च दर हो । नयाँ कर प्रणाली अनुसार वार्षिक भारू. १२ देखि १५ लाख आम्दानी गर्नेले मात्रै यो दरमा कर तिर्नुपर्छ ।

जोखिम

राष्ट्र बैंकका कतिपय अधिकारीहरु भने निक्षेपमा कर बढाउँदै लाने कदमको विरुद्धमा छन् । ‘बैंकिङ प्रणालीमा आएको पैसा कुनै न कुनै बैध स्रोतबाट नै आएको हुन्छ’ राष्ट्र बैंकका उपनिर्देशक डा. गुणराज भट्ट भन्छन्, ‘यस्तो पैसा स्रोतमै कर तिरेर आउने हुनाले ब्याजमा पनि कर बढाउनु राम्रो होइन ।’

यसरी बैध आम्दानीमा कर बढाउँदै लाने हो भने वित्तीय प्रणालीमा भन्दा अनौपचारिक क्षेत्रमा पैसा ‘पार्किङ’ हुने जोखिम बढ्ने उनको बुझाइ छ । नेपाली अर्थतन्त्रमा अहिले पनि अनौपचारिक हिस्सा निकै ठूलो रहेका कारण बढ्दो करले वित्तीय स्थायित्वमा चुनौती बढाउन सक्ने उनी बताउँछन् ।

पूर्व बैंकर एवम् फाइनान्सियल लिटरेसी नेपालका अध्यक्ष भुवन दाहाल पनि ब्याजमा कर बढाउँदा निक्षेप निरुत्साहित हुनसक्ने जोखिम ठान्छन् । उनले ब्याजमा लाग्ने करलाई लाभांश करसँग पनि तुलना गरेर हेर्नुपर्ने बताए ।

‘मुद्दति खातामा २०–३० करोड, ५० करोड १ अर्ब पैसा राखेको मैले पनि देखेको छु । तर त्यही निक्षेप आएर नै उद्यमीहरुले कर्जा सुविधाको उपयोग गर्न पाएका छन्’, उनी भन्छन् ।

दाहालले २०५८ मा आयकर ऐन आउँदा बैंकको ब्याज र कम्पनीको लाभांशमा समान ६ प्रतिशत ब्याज लाग्ने व्यवस्था रहेको बताए । तर पछि यी दुबै करलाई अझ घटाएर ५ प्रतिशतमा झारिएको थियो । ‘पोहोर ब्याजमा मात्रै बढाइयो, लाभांश कर उत्तिकै राखियो’ दाहाल भन्छन् ।

ब्याज र लाभांशमा समान कर लाग्ने व्यवस्था गर्नु न्यायोचित हुने उनले बताए । अहिले नेपालमा लाभांश प्राप्त गर्नेले ५ प्रतिशतमात्रै कर तिरे पुग्छ ।

यसमा पनि भारतीय उदाहरण हेर्ने हो भने त्यहाँ लाभांशमा १५ प्रतिशत कर तिर्नु पर्छ । यो दर त्यहाँको आयकर गणनामा छैटौँ उच्च ‘स्ल्याब’ हो । नयाँ कर प्रणाली अनुसार भारू. ९ देखि १० लाख आम्दानी गर्नेले यो दरमा कर तिर्नुपर्ने हुन्छ ।