आधा बैंकको निष्कृय कर्जा १ प्रतिशतभन्दा कम, कुन बैंक छ बढी जोखिममा ?

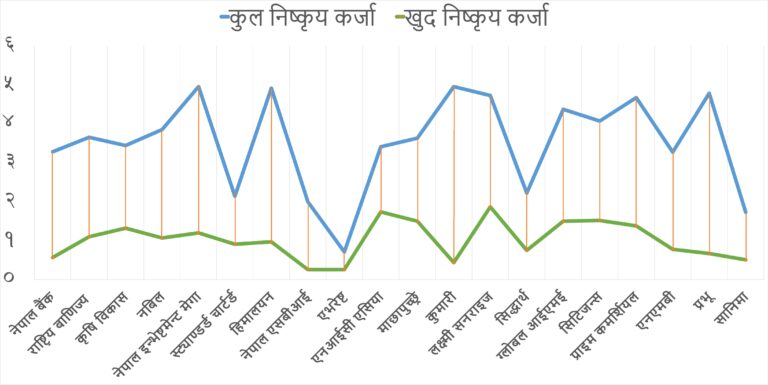

काठमाडौँ । गत असार मसान्तसम्म आउँदा २० मध्ये १० बाणिज्य बैंकको खुद निष्कृय कर्जा १ प्रतिशतभन्दा तल झरेको छ । नेपाल राष्ट्र बैंकले सार्वजनिक गरेको विवरण अनुसार यस्तो देखिएको हो । पछिल्लो समय केन्द्रिय बैंकले निष्कृय कर्जा र खुद निष्कृय कर्जा भनेर दुई किसिमका तथ्यांक सार्वजनिक गर्न थालेको छ ।

निष्कृय कर्जा कम हुनुलाई बैंकको सुरक्षासँग जोडेर हेरिन्छ । यस प्रकारको कर्जा बढी हुँदा ऋण डुब्ने जोखिम पनि बढ्छ । जसले बैंकमा गरिएको सेयर लगानीमात्रै होइन, त्यहाँ राखेको निक्षेपलाई पनि जोखिमयुक्त बनाइदिन सक्छ ।

हालैका महिनामा थुप्रै बैंकहरुको निष्कृय कर्जाको सीमा केन्द्रिय बैंकले तोकेको माथिल्लो तह नजिक पुगिसकेको छ । राष्ट्र बैंकले कुल कर्जाको ५ प्रतिशतसम्म निष्कृय कर्जा हुनुलाई अस्वाभाविक मान्दैन । गत असारको आँकडा हेर्दा ६ वटा बैंकको निष्कृय कर्जा उक्त उपल्लो सीमा नजिक पुगेको देखिन्छ ।

कुमारी, प्रभू, हिमालयन, नेपाल इन्भेष्टमेन्ट मेगा, लक्ष्मी सनराइज र प्राइम कमर्शियल बैंकको निष्कृय कर्जा ४.५ प्रतिशतभन्दा बढी छ । यद्यपि, जोखिम बापतको व्यवस्था (प्रोभिजन) गर्ने आधारमा हेर्दा कुमारी बैंक निकै बलियो हालतमा देखिन्छ । लक्ष्मी सनराइजलाई छाड्ने हो भने अरु बैंकहरुले निष्कृय कर्जाको ज्यादातर जोखिम खाम्ने गरी प्रोभिजन गरिसकेका छन् ।

कुमारी बैंकले निष्कृय कर्जाको ९१ प्रतिशत प्रोभिजन गरेको छ । नेपाल एसबीआई बैंकले ८७, प्रभूले ८६, नेपाल बैंकले ८२ र हिमालयनले ८० प्रतिशत निष्कृय कर्जा खाम्ने गरी सुरक्षण गरिसकेका छन् । एनएमबी, नेपाल इन्भेष्टमेन्ट मेगा, नबिल, सानिमा, प्राइमजस्ता बैंकले पनि कुल निष्कृय कर्जाको ठूलो हिस्सा प्रोभिजन गरिसकेका छन् ।

यो रफ्तारमा एनआईसी एसिया बैंक केही पछाडी परेको छ । उसको ५१ प्रतिशतभन्दा बढी निष्कृय कर्जा अहिले पनि सुरक्षण बाहिर छ । स्ट्याण्डर्ड चार्टर्ड र माछापुच्छ«ेले पनि कुल निष्कृय कर्जाको अनुपातमा कमैमात्र प्रोभिजन छुट्याएका छन् ।

त्यसो त, ढिला गरी समस्यामा परेका ऋणहरुको लागि कम प्रोभिजन राख्नुपर्ने कारणले पनि कतिपय अवस्थामा बैंकहरुको कुल निष्कृय कर्जा र खुद निष्कृय कर्जाबीचको अन्तर बढी देखिन सक्छ । सामान्य भाषामा भन्नुपर्दा कुल निष्कृय कर्जा केही बढी भए पनि त्यसले वित्तीय स्थायित्वका निम्ति जोखिम ल्याउँदैन । तर खुद निष्कृय कर्जा नै धेरै भएका संस्थाहरु तुलनात्मक रुपमा बढी जोखिममा हुन्छन । किनकी, प्रोभिजन नगरिएको निष्कृय कर्जालाई राष्ट्र बैंकले यो शीर्षकमा समावेश गरेको हुन्छ ।

यस्तो सूचीमा चाहीँ लक्ष्मी सनराइज सबैभन्दा अगाडी देखिन्छ । उसँग कुल कर्जाको १.८७ प्रतिशत त्यस्तो ऋण छ, जुन ऋणीले तिरिरहेको पनि छैन र बैंकले प्रोभिजन छुट्याएको पनि छैन । एनआईसी एसियासँग १.७४ प्रतिशत, सिटिजन्ससँग १.५२ प्रतिशत अनि ग्लोबल आईएमई र माछापुच्छ्रेसँग १.५ प्रतिशत कर्जा यस्तै हालतमा छन् ।

त्यसपछि प्राइम, कृषि विकास, नेपाल इन्भेष्टमेन्ट मेगा, राष्ट्रिय बाणिज्य र नबिल बैंकले कुल कर्जाको १ देखि १.५ प्रतिशतसम्म प्रोभिजनबाहेकको निष्कृय कर्जा बोकेर बसेका छन् । तर हिमालयन, स्ट्याण्डर्ड चार्टर्ड, एनएमबी, सिद्धार्थ, प्रभू, नेपाल बैंक, सानिमा, कुमारी, नेपाल एसबीआई र एभरेष्ट बैंकसँग खुद निष्कृय कर्जा १ प्रतिशतभन्दा पनि कम छ ।

यस मानेमा एभरेष्ट र नेपाल एसबीआई बैंक सबैभन्दा सुरक्षित देखिएका छन् ।