यस कारण रोकियो ठूला १० वाणिज्य बैंकको बाह्य लेखापरीक्षण

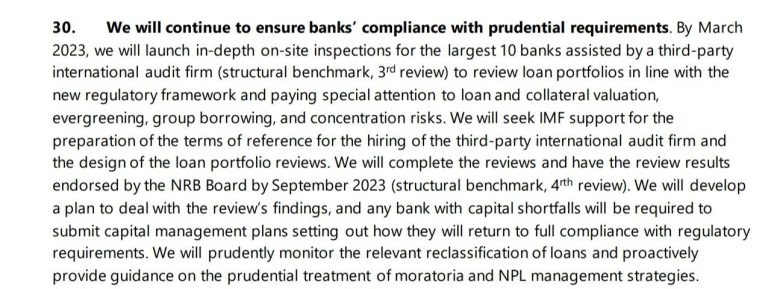

काठमाडौँ । नेपाल राष्ट्र बैंकले बिहीबार एक सूचना जारी गर्दै बाणिज्य बैंकहरुको ‘लोन पोर्टफोलियो रिभ्यू’ गर्ने सम्बन्धी वित्तीय प्रस्ताव अस्वीकृत गरेको जनाएको छ । यससँगै १० ठूला बाणिज्य बैंकहरुको बाह्य लेखापरीक्षण तत्कालका लागि रोकिने भएको छ ।

‘अहिलेसम्म भएका प्रयासहरु अब टुंगिएका छन् । यसपछि राष्ट्र बैंकको उच्च व्यवस्थापनले थप निर्णय गरेर अघि बढ्ने छ’, केन्द्रिय बैंकका सूचना अधिकारी डा. डिल्लीराम पोखरेलले भने, ‘सरकारले विशेष निर्णय गरेर प्रक्रिया अघि बढाउन चाह्यो भने त्यो बाटो पनि खुल्ला छ ।’

तर यसका लागि थप समय लाग्ने पक्का भएको छ ।

किन गर्न लागिएको हो लेखापरीक्षण ?

राष्ट्र बैंकले अन्तरराष्ट्रिय मुद्रा कोषसँग विस्तारीत कर्जा सुविधा (ईसीएफ) बापत विदेशी मुद्रामा ऋण लिने क्रममा यस प्रकारको बाह्य लेखापरीक्षण गर्नुपर्ने शर्त राखेको थियो । २०७८ पुस ७ गते तत्कालिन अर्थमन्त्री जनार्दन शर्मा र नेपाल राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले अन्तरराष्ट्रिय मुद्रा कोषकी प्रबन्ध निर्देशक क्रिष्टिलिना ग्योरगिएभलाई पत्र लेखेर आर्थिक एवम् वित्तीय क्षेत्रमा ४० वटा सुधार गर्ने प्रतिबद्धता जनाएको खबर क्लिकमाण्डूले लेखेको थियो ।

तिनै ४० प्रतिबद्धतामध्ये ३० औँ बूँदामा नेपालका १० ठूला बैंकको ‘लोन पोर्टफोलियो रिभ्यू’ गर्ने उल्लेख थियो ।

नेपालका बैंकहरुको निष्कृय कर्जा अस्वाभाविक रुपमा कम देखिएको भन्दै मुद्रा कोषले प्रश्न उठाउँदै आएको थियो । त्यसै कारण खराब कर्जाको वास्तविकता परीक्षण गर्न, धितो मूल्यांकन सम्बन्धी विधिको समीक्षा गर्न र वित्तीय अनुशासनको परिपालना स्तर जाँच्न तेस्रो पक्षबाट लेखापरीक्षण गराउने लिखित प्रतिबद्धता नेपालले जनाएको थियो ।

यिनै प्रतिबद्धताको जगमा आईएमएफले नेपाललाई ३९ करोड ८८ लाख अमेरिकी डलर सहुलियतपूर्ण कर्जा दिने सहमति गरेको थियो । नेपालको विदेशी विनिमय सञ्चिति घट्दै गएर त्यस बखतको ‘श्रीलंका वा पाकिस्तानको हात हुने’ चर्चा चुलिएका बेला अर्थ मन्त्रालय र केन्द्रिय बैंकले यस प्रकारको ऋण मागेका थिए ।

सोही शर्तको पालना गर्न बैंकहरुको बाह्य लेखापरीक्षण गर्ने कार्य अघि बढेको थियो ।

किन रद्द भयो प्रक्रिया ?

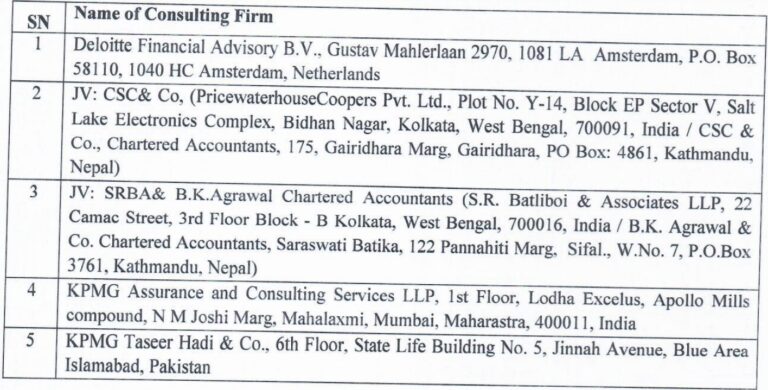

केन्द्रिय बैंकले मुद्रा कोषलाई जनाएको प्रतिबद्धताभन्दा ढिला गरी गत चैत १० मा मात्रै लेखापरीक्षक नियुक्त गर्न आशयपत्र माग गरेको थियो । त्यसपछि गत वैशाख १८ मा ‘योग्य लेखापरीक्षक’ भनेर ५ वटा कम्पनी तथा जेभी (संयुक्त उपक्रम)को सूची प्रकाशित गर्यो ।

उक्त संक्षिप्त सूचीमा भारतको केपीएमजी एस्योरेन्स एण्ड कन्सल्टिङ सर्भिस, नेदरल्याण्ड्सको डेलोइट फिनान्सियल एड्भाइजरी र पाकिस्तानको केपीएमजी एण्ड कम्पनी समेटिएका थिए । यसका साथै दुई ओटा स्वदेशी कम्पनीहरु भारतीय कम्पनीहरुसँग ज्वाइन्ट भेञ्चर–जेभी (संयुक्त उपक्रम)मा उक्त संक्षिप्त सूचीमा समेटिएका थिए ।

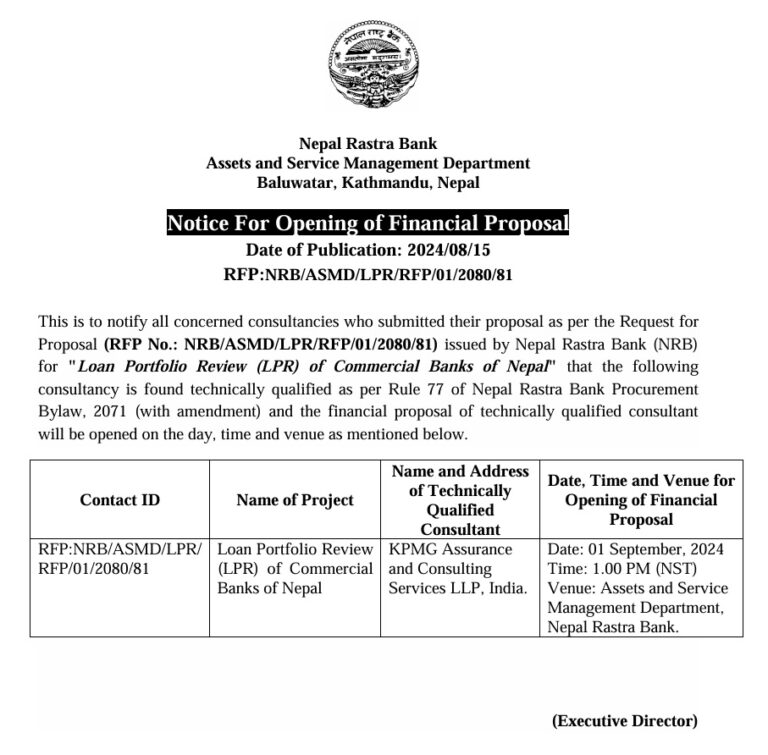

बीके अग्रवाल एण्ड कम्पनीले भारतीय एसआर बाट्लीबोई एण्ड एशोसिएट्ससँग र सीएससी एण्ड कम्पनीले भारतकै प्राइसहाउस कुपर्ससँग साझेदारी गरेका थिए । यी ३ वटा एकल र २ वटा जेभी प्रस्तावमध्ये वित्तीय प्रस्ताव हाल्ने स्थितिमा एउटा कम्पनीमात्रै पुग्यो, ‘केपीएमजी भारत’ ।

प्रतिस्पर्धी कम्पनीहरु प्राविधिक प्रस्तावमै बाहिरिएपछि यो एकल कम्पनीले वित्तीय प्रस्ताव त हाल्यो, तर त्यो प्रस्ताव राष्ट्र बैंकको बजेट सीमाभन्दा ज्यादै महँगो पर्न गयो । राष्ट्र बैंकका अधिकारीहरुका अनुसार उक्त लेखापरीक्षणका निम्ति केन्द्रिय बैंकले ५ करोड रुपैयाँ बजेट विनियोज गरेको थियो ।

यो रकममा ५–१० प्रतिशत बढी लागत प्रस्ताव पेश गरेको भए पनि स्वीकार गर्न सक्ने राष्ट्र बैंकका अधिकारी बताउँछन् । तर ज्यादै धेरै लागत प्रस्ताव गरेपछि उक्त खरीद प्रक्रिया नै अन्त्य गर्नु परेको केन्द्रिय बैंकको भनाइ छ ।

राष्ट्र बैंकले ‘सार्वजनिक खरीद ऐन २०६३ को नियम ३६ को उपनियम १ (ख) अनुसार प्रस्ताव अस्वीकृत गरेको’ भनेको छ । ऐनको उक्त उपनियममा ‘लागत अनुमान र उपलब्ध बजेटभन्दा छनौट भएको प्रस्तावदाताको लागत सारभूत रुपमा बढी भएमा’ प्रस्ताव अस्वीकृत गर्ने र खरीद कारबाही रद्द गर्ने व्यवस्था छ ।

केपीएमजीले बजेटभन्दा ‘झण्डै दोब्बर’ लागत प्रस्ताव गरेको भनिएको छ, तर यसको अंक खुलाइएको छैन ।

के गर्नु पर्ने हो ?

राष्ट्र बैंकले २० बाणिज्य बैंकमध्ये बढी कर्जा प्रवाह गरेका १० बैंकको कर्जाको लेखापरीक्षण गर्न अन्तरराष्ट्रिय ठेक्का आह्वान गरेको थियो । सेवा तथा परामर्श खरीदका लागि आह्वान गरिएको उक्त बोलपत्रमा बैंकहरुको गुणात्मक र संख्यात्मक मूल्यांकन गर्नुपर्ने उल्लेख थियो ।

मूलतः नियम अनुसार कर्जा प्रवाह भएको छ की छैन, कर्जाको सीमा र धितोको वास्तविकता कस्तो छ, ऋणको गुणस्तर मापन र निष्कृय कर्जाको व्यवस्थापन कसरी गरिएको छ, सम्पत्ती मूल्यांकन कसरी गरिएको छ, कागजातको व्यवस्थापन पर्याप्त छ की छैन, कर्जाको उपयोग सही ढंगले भएको छ की छैन, बैंकले कर्जाको उपयोगितालाई निगरानी गर्ने संयन्त्र कस्तो बनाएको छ र त्यसले कत्तिको प्रभावकारी भूमिका निर्वाह गरेको छ भन्ने कुराहरु हेर्नुपर्ने थियो ।

त्यस्तै कर्जाको जोखिमभार, यसको वर्गीकरण, मिलेमतो, नियोजित गुणस्तर सुधार अर्थात् इभर ग्रिनिङ, धितो मूल्यांकनको विधी लगायत तमाम विषयमा लेखापरीक्षकले मूल्यांकन गर्नुपर्ने आयशपत्र माग गर्दाको दस्तावेजमा उल्लेख छ ।

यस्ता परामर्शदाताले नेपाल राष्ट्र बैंकका व्यवस्थाहरु, नेपाल फाइनान्सियल रिपोर्टिङ स्ट्याण्डर्ड (एनएफआरएस) र इन्टरनेशनल फाइनान्सीयल रिपोर्टिङ स्ट्याण्डर्ड नम्बर ९ (आईएफआरएस नाइन) का आधारमा कर्जाको गुणस्तर मूल्यांकन गर्नुपर्ने शर्त राष्ट्र बैंकले राखेको थियो ।

यस्तो थियो कार्यक्षेत्र :