हरेक दिन १ अर्बका हिसाबले किन घटिरहेको छ निक्षेप ? अब ब्याजदर बढ्ने संभावना

काठमाडौँ । केही महिनायता वित्तीय संस्थामा अधिक तरलताको समस्या बढेको खबरहरु आइरहँदा अब एकाएक परिस्थिति फेरिन थालेको देखिएको छ ।

बैंकहरुमा जम्मा हुने पैसाभन्दा ऋण दिने रकमको तीव्रता चुलिएको छ । निक्षेपको बढोत्तरी सुस्ताएको मात्रै छैन, जम्मा गरेर राखेको पैसा समेत निकालिएको देखिएको छ ।

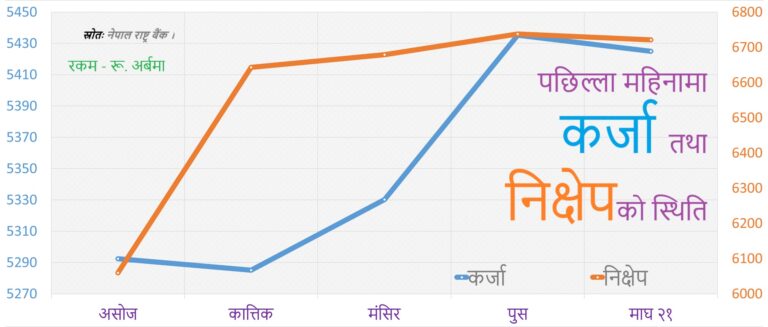

गएको कात्तिकसम्म ह्वारह्वार्ति बढिरहेको निक्षेप त्यसपछि खासै उँचो रफ्तारमा बढेको छैन । नेपाल राष्ट्र बैंकको तथ्यांक हेर्ने हो भने कात्तिक एक महिनामा वित्तीय प्रणालीमा ५ खर्ब ८४ अर्ब रुपैयाँ निक्षेप थपिएको थियो ।

तर कात्तिक मसान्तभन्दा पछिका झण्डै तीन महिना अर्थात् ११ हप्तामा जम्मा ७८ अर्ब मात्रै निक्षेप बढेको देखिएको छ । पुस मसान्तभन्दा यताको मात्रै कुरा गर्ने हो भने त २१ दिन १७ अर्ब निक्षेप घटेको छ । यसबीच माघ महिनामा ६ दिन सार्वजनिक बिदा परिसकेका छन् ।

यसको अर्थ माघ लागेसँगै औसतमा हरेक दिन झण्डै १ अर्बका दरले निक्षेप घटिरहेको देखिन्छ । हुन त माघका निक्षेपमात्रै होइन, कर्जा पनि घटिरहेको छ । कार्यालय खुलेका यी १५ दिनमा १० अर्ब रुपैयाँ कर्जा घटेको देखिएको छ । तर निक्षेपको रफ्तारमा कर्जाको घट्ने दर कम छ ।

अर्थात्, निक्षेप थोरै बढेर धेरै घटिरहेको छ भने कर्जा धेरै बढेर थोरै घटेको छ ।

माघमा किन घट्यो निक्षेप र कर्जा ?

अहिलेको समयमा निक्षेप र कर्जा घट्नुको केही करण छन्, जसमध्ये एउटा चाहीँ बैंकहरुले गर्ने गलत अभ्यास पनि हो ।

असोज, पुस, चैत र असार मसान्तको आँकडालाई टेकेर बैंकहरुले वित्तीय विवरण प्रकाशित गर्नु पर्ने हुन्छ । कतिपय वित्तीय सूचकहरु निश्चित विन्दुमा राख्नुपर्ने नियामकीय प्रावधानहरु पनि छन् । यसले बैंकहरुले हिसाब मिलाउनका लागि पुस मसान्तमा तथ्यांकलाई छेडखानी हुने गरेको बैंकरहरु नै बताउँछन् ।

‘बैंकहरुले एक दिनका लागि मात्रै भए पनि कर्जा लगानी गरिदिने पहिलेदेखिकै चलन छ’, एक बैंकर भन्छन्, ‘त्यस्तो पैसा ऋणीले पुनः बैंकमा निक्षेपको रुपमा पनि राखिदिने गर्छन् ।’ यस किसिमको कारोबारलाई कृत्रिम निक्षेप सिर्जना गर्ने काइदाको रुपमा बुझिन्छ र केन्द्रिय बैंकले प्रतिबन्ध पनि लगाएको छ ।

तर बैंकरहरुको कुरालाई मान्ने हो भने यस्तो गतिविधी रोकिएको चाहीँ छैन । ‘त्यसैले हरेक त्रैमासको अन्त्यपछि धेरथोर निक्षेप र कर्जा घट्ने गरेको देखिन्छ’, ती बैंकरले भने, ‘यो सामान्य चक्र हो ।’ उनीहरुका अनुसार केन्द्रिय कार्यालयहरुले नभइ शाखाहरुले यस प्रकारको गतिविधी सञ्चालन गर्छन् ।

बैंकले हरेक शाखा प्रमुख र त्यहाँका कर्मचारीलाई ‘विजनेश टार्गेट’ दिएका हुन्छन् । यस प्रकारको लक्ष्य भेट्टाउनु पर्ने बाध्यता किन पनि हुन्छ भने, उनीहरुको पदोन्नती र सेवा सुविधामा यी आँकडालाई मुख्य आधारको रुपमा हेरिन्छ ।

त्यसै कारण हरेक कर्मचारीले आफ्नो ‘इफिसियन्सी’ ज्यादा देखाउन ‘हरसम्भव’ प्रयास गरिरहेका हुन्छन् । यो अभ्यास गलत हो भन्ने जान्दाजान्दै पनि बैंकका बरिष्ठ अधिकारीहरु त्यसकारण चुप बस्छन्, जुन तथ्यांकले सिर्जना गरेको ‘सकारात्मक सूचक’हरुको जस उनीहरुले पनि पाउँछन् ।

कसरी हुन्छ छेडखानी ?

बैंकरहरुका अनुसार शाखा शाखाका कर्मचारीले आफ्ना ऋणीहरुसँग राख्ने निकट सम्बन्धका कारण यस प्रकारको छेडखानी सम्भव भएको हो । यसका लागि कुनै बैंकको कर्मचारीले आफ्ना ऋणीलाई मसान्तको एक दिन उच्चतम सीमासम्म ऋण लिगिदिन आग्रह गर्छन् ।

उदाहरणका लागि राम भन्ने व्यक्तिले ५० लाख रुपैयाँको व्यक्तिगत ओभरड्राफ्ट कर्जा स्वीकृत गराएको छ, तर उसले ५ लाखमात्रै पैसा चलाएको हुन्छ । अब बैंकका कर्मचारीले उसलाई मसान्तको १ दिन बाँकी ४५ लाख ऋण लिन र त्यो पैसा अर्को कुनै व्यक्तिको नाममा सोही बैंकमा निक्षेप राखिदिन आग्रह गर्छ ।

उक्त ऋणीले पनि एक दिनको ब्याज भार बोक्न खासै हिच्किचाउँदैन । किनकी, उसलाई आवस्यक परेको बेला बैंकले नै गर्जो टारिदिएको हुन्छ । यसो गर्दा कृत्रिम रुपमा ४५ लाख रुपैया कर्जा र त्यति नै निक्षेप बढेको देखिन्छ ।

तर मसान्त सकिएर महिना फेरिएपछि उसले यसरी लिएको अतिरिक्त ऋण चुकाउँछ । यो ऋण तिर्न उसले हिजो राखेको निक्षेप पनि फिर्ता लिनु पर्ने हुन्छ । बैंक र ऋणीबीच हुने यो ‘खेलोफड्को’कै अन्तरालमा बैंकको वित्तीय विवरण निस्किसकेको हुन्छ, जसमा वास्तविकताभन्दा भिन्न आँकडा देख्न सकिन्छ ।

एभरग्रिनिङ

यस पालिको असोज मसान्तदेखि पुस मसान्तको बीचमा १ खर्ब ३३ अर्ब रुपैयाँ कर्जा बढेको थियो । तर यसमध्ये १ खर्ब ५ अर्ब चाहीँ पुसमा मात्रै बढेको देखिन्छ । त्यसअघिका तीन महिनामा जम्मा २७ अर्बमात्रै कर्जा बढेको थियो ।

यसरी पुसमा अस्वाभाविक रुपमा कर्जा बढ्दा पैसा कहाँ गयो भन्ने प्रश्न उब्जिएको छ । बैंकरहरु केही जलविद्युत्, केही सेयर र केही पैसा आयातमा खर्च भएको बताउँछन् । कतिपय बैंकर भने यसको ठूलो हिस्सा पुरानो ऋणको ब्याज तिर्नमा गएको बताउँछन् ।

ऋण तिर्नका लाथि थप ऋण लगानी गर्ने प्रक्रियालाई ‘एभरग्रिनिङ’ भनिन्छ, जुन अहिले राष्ट्र बैंकले नै प्रतिबन्ध लगाएको छ । तर कृत्रिम निक्षेप सिर्जना गर्ने जस्तै यो काम पनि रोकिएको छैन । ‘तौरतरिकाहरु फेरिएका छन्, यस्ता अभ्यासहरु पहिलेजस्तो अत्यन्तै धेरै पनि नहोलान्’, एक बैंकर भन्छन्, ‘तर ठ्याक्कै रोकिने अवस्था चाहीँ दुर्लभ नै हुन्छ ।’

केही बैंकरका अनुसार संसारभर नै यस प्रकारको तथ्यांकमा छेडखानी गर्ने कोसिस भइरहेको हुन्छ । नेपालमा पनि धेरथोर यस्ता अभ्यास भएको र सिंगो वित्तीय प्रणालीलाई हानि पुर्याउने अवस्थामा बाहेक यस्ता अभ्यासले ‘खासै फरक नपर्ने’ उनीहरुको बुझाई छ ।

‘अहिले ऋणीलाई चेपुवामा पार्दा अर्थतन्त्र नै बर्बाद हुने अवस्था छ । यस्तो बेला मिलेसम्म र सकेसम्म उसलाई जिवित राख्ने प्रयास गर्नु हामी सबैको धर्म हो’, ती बैंकरले भने । हुन त, राष्ट्र बैंकका गभर्नर महाप्रसाद अधिकारीले पनि सार्वजनिक मञ्चहरुबाट ‘व्यवसायीलाई अप्ठेरो पर्दा बैंकले सहयोग गर्नुपर्ने’ बताइरहेका छन् ।

तर गभर्नर अधिकारीले भनेको ‘सहयोग’ को अर्थ राष्ट्र बैंकले नै प्रतिबन्ध लगाएका विधीहरुबाट गर्नुपर्छ भन्ने होइन । यसका लागि केन्द्रिय बैंकले नै कयौँ त्यस्ता बाटोहरु खोल्दै र बदल्दै आएको छ ।

पूँजी पलायन ?

नेपालमा पछिल्लो समय ब्याजदर निकै सस्तो हुन थालेको र यहाँ रहेका केही पुराना व्यावसायिक घरानाहरुप्रति सामाजमा घृणा फैलाउने गतिविधी बढेको जस्ता कारणले पछिल्ला दिनमा पूँजी पलायन भइरहेको हुनसक्ने अड्कलबाजी पनि गरिएको छ ।

पूँजी पलायनको मुख्य हतियार रेमिट्यान्स हो । पुससम्मको आँकडा अनुसार नेपालमा हरेक महिना १ खर्ब २७ अर्ब अर्थात् हरेक दिन ४ अर्ब २४ करोडको औसत दरमा रेमिटेन्स भित्रिरहेको छ । त्यस्तै हरेक दिन औसत १६ करोड ३३ लाखका दरले पेन्सन रकम भित्रिरहेको छ ।

तर हाम्रो वित्तीय प्रणालीमा हरेक दिन १ अर्ब हाराहारी नै निक्षेप घटिरहेको छ । मंसिरदेखि नै नेपालमा निक्षेपको बृद्धि सुस्त देखिन थालेको थियो । यसले मंसिरदेखि नै केही न केही रुपमा पैसाको उपलब्धता खुम्चिँदै गएको देखिएको छ । यसको कारण पूँजी पलायन हुनसक्ने ठानिएको छ ।

विगतका अनुभवहरु हेर्दा नेपालबाट हुण्डिजीता अबैध माध्यमको प्रयोग राजस्व छलेर हुने अन्तरराष्ट्रिय व्यापारमा ज्यादा केन्द्रित थियो । भारतबाट खाद्यान्नदेखि अनेकौँ सामान ल्याउन र चीन तथा खाडीबाट सुन ल्याउन पनि हुण्डीको उपयोग हुने गरेको थियो ।

तर अचेल मानिसहरुले ब्यापक मात्रामा पैसा बाहिर लान खोजिरहेको जानकार बताउँछन् । यसका लागि नेपालमा सम्पत्ती बेचेर आएको पैसा यतै भुक्तानी गर्ने र विदेशमा नेपालीले कर्माएको पैसा उतै राख्ने परिपाटी बनेको हुनसक्ने भनेर केही सरकारी अधिकारीहरु नै अनुमान गर्छन् ।

पछिल्लो समय नेपालमा फस्टाएको डिजिटल सेवा र यसबाट हुने आम्दानीले यस प्रकारको वित्तपोषण गर्नमा मद्दत गरिरहेको अनुमान उनीहरुको छ । अब सरकारले नै विदेशमा सूचना प्रविधि कम्पनीको शाखा खोल्न र आंशिक रुपमा पूँजी विदेश लैजान बाटो खोलिदिएको छ । यसले पनि भविष्यमा नेपालको वित्तीय स्रोत थप चापमा पर्नसक्ने जोखिम बढाएको छ ।

बैंकहरुप्रतिको नकारात्मक धारणा प्रसार

पछिल्ला महिनामा नेपालका केही वित्त (फाइनान्स) कम्पनी र विकास बैंकहरुको वित्तीय हालतलाई लिएर थुप्रै खबरहरु बाहिर आए । यसले कतिपयमा त्यस्ता संस्थाप्रतिको जोखिम महसुस भएको र उनीहरुले पैसा निकालिरहेको ‘रिपोर्टिङ’हरु बैंकिङ क्षेत्रमा आइरहेका छन् ।

अर्कातिर संस्थाको वित्तीय हालतमा प्रश्न खडा नभएका बैंकहरुप्रति पनि केही द्वेषपूर्ण अभिव्यक्तिहरु प्रकट भइरहेका छन् । यसका दुई उदाहरण हुन्– ‘नेपालका ११ वटा बैंक डुब्दै छन्’ भन्ने दुर्गा प्रसाईँको अभिव्यक्ति र ‘ग्लोबल आईएमई बैंकसँग कारोबार बन्द गर्न’ पूर्वी नेपालमा चलेको साम्प्रदायिक अभियान ।

यस्ता भ्रामक, विभाजनकारी एवम् साम्प्रदायिक अभिव्यक्तिहरुले अनिश्चितताको माहोल तयार पार्न खोजेपछि यसको असर पनि निक्षेपमा थोरबहुत परेको हुनसक्ने आँकलन कतिपयको छ । तर यसरी कसैले कुनै एक संस्थाबाट पैसा निकाल्यो भने पनि त्यो पैसा अर्को बैंकमा राख्नु पर्ने हो ।

त्यसो गर्दा प्रणालीमा पैसा देखिनु पर्ने थियो, जुन अहिले घटिरहेको देखिएको छ ।

उकालो लाग्दै सीडी रेसियो

गत कात्तिकको एकै महिनामा साढे ५८ करोड बढेको निक्षेप मंसिरमा ३६ र पुसमा ५८ करोड बढेको थियो । तर माघ लागेपछि १७ करोड उल्टै घटिसकेको छ । यो रकमलाई समायोजन गर्ने हो भने अन्तिम दुई महिनामा मासिक २३ अर्बको दरले मात्रै निक्षेप बढेको देखिन्छ ।

तर यही अवधिमा मासिक ५४ अर्बभन्दा धेरैले कर्जा बढेको छ । जसको कारण कर्जा निक्षेप अनुपात साँघुरिन थालेको देखिन्छ । यसले बैैंकहरुमा अहिले पनि अधिक तरलताको स्थिति कायमै छ भन्छ । यद्यपि बैंकरहरु अब विस्तारै कर्जाको माग आउन थालेको भनेर निकट भविष्यमै ब्याजदर उकालो लाग्न सक्ने आँकलन गर्न थालेका छन् ।

कात्तिक मसान्त पछि पुरा बैंकिङ क्षेत्रमा कर्जाको बृद्धि २.६५ प्रतिशत अर्थात् १ खर्ब ४० अर्ब पुगेको छ । पुस मसान्तमा देखिएको अप्रत्यासित बृद्धिलाई बेवास्ता गर्ने हो भने यस्तो तथ्यांक देखिन्छ । त यही अवधिमा निक्षेप चाहीँ १.१८ प्रतिशत अर्थात् ७८ अर्बमात्रै बढेको छ ।

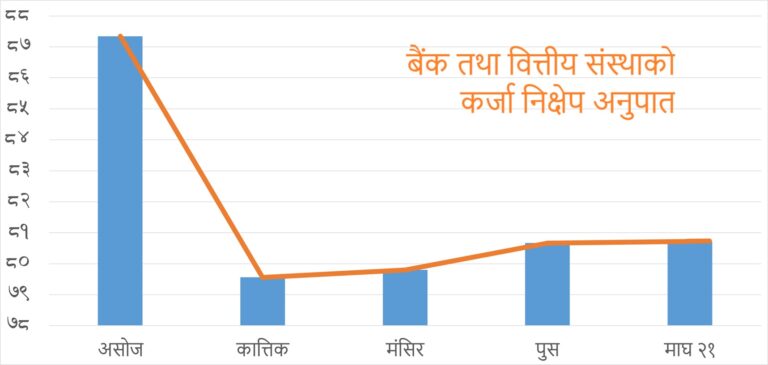

यस अवधिमा निक्षेपको तुलनामा कर्जाको बृद्धि दोब्बर भएको छ । त्यसैले गत कात्तिकमा ७९.५६ प्रतिशतमा झरिसकेको कर्जा निक्षेप अनुपात (सीडी रेसियो) त्यसयता विस्तारै उकालो लाग्न थालेको छ ।

भलै अहिले पनि यो अनुपात ८१ प्रतिशतभन्दा तलै छ । तर निकट भविष्यमै माथिल्लो सीमाको छेउछाउ पुग्नसक्ने अड्कलबाजी हुन थालेको छ । त्यसकारण अब बैंकहरु योभन्दा सस्तो ब्याजमा ऋण दिन तयार हुने संभावना तत्काललाई टर्न थालेको देखिन्छ ।