घरजग्गा कारोबारलाई गतिशील बनाउन राष्ट्र बैंकले नीति बदल्दै छ ?

काठमाडौँ । केही नीतिगत प्रयास र बाह्य क्षेत्रमा आएको सुधारका बाबजुद पनि घरेलु अर्थतन्त्र चलायमान हुन नसकेपछि अहिले धेरैको नजर पुनः एक पटक राष्ट्र बैंकतर्फ सोझिन थालेको छ । केन्द्रीय बैंकले घरजग्गा कारोबारका लागि खुकुलो नीति अपनाइदिएर अर्थतन्त्रलाई चलायमान बनाउनुपर्ने आवाज उठ्न थालेका छन् ।

कयौँ अर्थशास्त्रीहरूले यस्तो मतलाई ‘चरम स्वार्थी तर्क’ भनिरहँदा पनि यही ‘साँचो खोल्न’ दबाब बढिरहेको देखिएको छ । ‘अहिले कर्पोरेट क्षेत्रदेखि सहकारीसम्म सबैको पैसा घरजग्गामा फसेको छ’, एक बैंकर भन्छन् । अर्थपथसँगको कुराकानीमा उनले भने, ‘वास्तवमा घरजग्गा कारोबार पुनः गतिशील भएन भने बैंकमात्रै होइन, नेपालको पुरै अर्थतन्त्र नै ध्वस्त हुन्छ ।’

सम्पूर्ण पैसा एकै ठाउँमा लगानी भएका कारण घरजग्गाको कारोबार अड्किएकाले नै अहिले आन्तरिक अर्थतन्त्र चलायमान बन्न नसकेको ती बैंकर बताउँछन् । ‘मानिसहरू अहिले पनि बैंकको ऋण तिर्न तयार छन् । जग्गा किनेको छु, बिक्री हुनासाथै तिर्छु भन्छन्’ ती बैंकरले भने, ‘तर मूल्य घटेर बेच्न खोज्दा पनि जग्गा विक्री भएको छैन । घर विक्री भएको छैन ।’

यो अवस्था आउनुमा राष्ट्र बैंकले घरजग्गा कर्जामा गरेको कडाइ नै मुख्य कारण भएको ती बैंकर बताउँछन् । उनले भनेको ‘साँचो’ चाहिँ कर्जा–धितो अनुपात (लोन टु भ्याल्यू रेसियो–एलटीभी) हो । अहिले बैंकहरुले स्थानीय सरकारले तोकेको जग्गाको मूल्याङ्कनलाई ३० प्रतिशत भार दिने र चलनचल्तीको मूल्यलाई ७० प्रतिशतको भार दिएर एउटा मूल्य तय गर्छन्, त्यसलाई राष्ट्र बैंकले ‘उचित बजार मूल्य (फेयर मार्केट भ्याल्यू)’ भन्ने गरेको छ ।

यस्तो मूल्यको अनुपातमा ५० प्रतिशतसम्म कर्जा प्रवाह गर्न सक्ने सुविधा राष्ट्र बैंकले दिएको छ । गत सालसम्म यस्तो अनुपात काठमाडौँ उपत्यकामा ३० प्रतिशत र उपत्यका बाहिर ४० प्रतिशत थियो । २०६७ सालमा पहिलो पटक यससम्बन्धी स्पष्ट व्यवस्था गर्दै केन्द्रीय बैंकले मूल्याङ्कनको ६० प्रतिशतभन्दा बढी कर्जा प्रवाह गर्न नपाइने भनेको थियो । अब फेरि त्यही विन्दुमा फर्काउने वा त्योभन्दा पनि लचकता अपनाउन दबाब दिने मनस्थितिमा केही बैंकरहरु देखिएका छन् ।

‘हामी ठुला उद्योगधन्दा सञ्चालन गर्न सक्दैनौँ । कृषिमा भारतीय बजारसँग प्रतिस्पर्धा गर्न सक्दैनौँ । शिक्षा स्वास्थ्यजस्ता क्षेत्रहरू खुम्चिँदै जान थालेका छन्’, ती बैंकर भन्छन्, ‘यस्तो अवस्थामा राज्य नै चल्न नसक्ने परिस्थिति बनेपछि सरकारले घरजग्गालाई कतिन्जेल रोकेर राख्न सक्छ ? यसलाई एक दिन खुकुलो बनाउनै पर्छ ।’ उनले अहिले तत्कालै यस्तो निर्णय भइहाल्छ भन्ने सुनिश्चितता नभए पनि केही समयमा समस्या बढ्दै गएपछि त्यसो नगरी ‘सुखै नपाउने’ बताए ।

यसअघि नै हाउजिङ व्यवसायीले व्यावसायिक घरजग्गा कारोबारमा एलटीभी रेसियो ८० प्रतिशत बनाउनु पर्ने र यसको जोखिम भार पनि १५० प्रतिशतबाट घटाएर ७५ प्रतिशतमा झार्नुपर्ने माग गर्दै आएका थिए । त्यसपछि राष्ट्र बैंकले यसलाई १२५ प्रतिशतमा झारिसकेको छ । यसो गर्दा घरजग्गामा कर्जा दिने बैंकहरुको पुँजी जोगिन्छ ।

पछिल्ला १५ वर्षमा के भयो परिवर्तन ?

- २०६६ पुस २ः घर तथा जग्गा र रियल इस्टेट कर्जामा धितो मूल्यांकनको ६० प्रतिशतभन्दा बढी कर्जा प्रवाह गर्न नपाइने व्यवस्था । बैंक तथा वित्तीय संस्थाले आफ्नो कुल कर्जामध्ये रियल इस्टेटमा २५ प्रतिशत र रियल इस्टेट तथा व्यक्तिगत आवास कर्जामा ४० प्रतिशतभन्दा बढी ऋण प्रवाह गर्न नपाइने सीमा निर्धारण । साथै २०६८ सम्म रियल इस्टेट कर्जालाई कुल कर्जाको १५ प्रतिशत र रियल इस्टेटसहित आवासीय घर कर्जासमेतलाई कुल कर्जाको ३० प्रतिशतमा झार्नपर्ने । त्यस्तै २०६९ सम्म रियल इस्टेट कर्जालाई कुल कर्जाको १० प्रतिशत र आवासीय घरकर्जा समेत जोड्दा कुल कर्जाको २५ प्रतिशतमा झार्नुपर्ने व्यवस्था गरिएको थियो ।

- २०६७ असोज २५ः घरजग्गाको धितोमा प्रवाह हुने आवास कर्जाको सीमा धितोको दुई तिहाई (६६.६६ प्रतिशत) भन्दा बढी हुन नहुने व्यवस्था । रियल इस्टेट कर्जालाई चार समूहमा पुनः वर्गीकरण गरी समय सीमा र एलटीभी रेसियो मिलाउन निर्देशन । जसमा १) आवासीय घर कर्जा, २) व्यावसायिक कम्प्लेक्स तथा आवासीय अपार्टमेन्ट निर्माण, ३) पहिले नै निर्माण सम्पन्न भएर कमाइ गर्न थालिसकेका ब्यापार कम्प्लेक्स, ४) अन्य रियल इस्टेट कर्जा ।

- २०६७ चैत ४ः रू. ६० लाखसम्मका व्यक्तिगत घर कर्जालाई रियल इस्टेट कर्जामा गणना नगर्ने । यस्तो कर्जा एउटा बैंकले एक परिवारको एक जनालाईमात्र प्रवाह गर्न सक्ने प्रबन्ध ।

- २०७७ साउन १२ः नेपाल सरकारद्वारा इजाजतप्राप्त आवास परियोजना र प्रथम पटक घर निर्माण गर्न चाहिरहेका व्यक्तिका लागि प्रदान गरिने व्यक्तिगत घर कर्जामा लोन टु भ्याल्यू रेसियो ६० प्रतिशत कायम गर्ने । काठमाडौं उपत्यकाभित्र ४० प्रतिशत र उपत्यका बाहिर ५० प्रतिशत एलटीभी रेसियो कायम गर्ने ।

- २०७९ साउनः काठमाडौं उपत्यकाभित्र घरजग्गा कर्जामा लोन टु भ्याल्यू रेसियो ३० प्रतिशत र उपत्यका बाहिरको हकमा ४० प्रतिशत कायम गर्ने ।

- २०८० भदौ १२ः प्रथम पटक घर खरीद वा निर्माण गर्नेका लागि रू. २ करोडसम्मको कर्जामा एलटीभी रेसियो ७० प्रतिशसम्म कायम गर्न सकिने प्रबन्ध । व्यक्तिगत घरकर्जाको सीमा पनि १ करोड ५० लाखबाट बृद्धि गरी २ करोड कायम ।

- २०८० असोज १८ः रियल इस्टेट कर्जामा उपत्यका भित्र र बाहिर सबैका निम्ति लोन टु भ्याल्यू रेसियो ५० प्रतिशत कायम ।

- २०८० पुस ८ः घरजग्गा कर्जाको जोखिमभार १५० प्रतिशतबाट १२५ प्रतिशतमा झार्ने निर्णय ।

वित्तीय प्रणालीका लागि घरजग्गा कति गम्भीर विषय हो ?

नेपाली वित्तीय प्रणालीमा घरजग्गाले समस्या ल्याएको यो पहिलो पल्ट होइन । २०६६–६७ सालमा घरजग्गामा अधिक लगानी गरेर वित्तीय प्रणाली निकै धरमराएको थियो । त्यस बेला नेपाल राष्ट्र बैंकले एउटा अध्ययन गरेको थियो । उक्त अध्ययनमा बैंकहरुले घरजग्गामा अत्यधिक लगानी गरेको देखाएको थियो । ‘वाणिज्य बैंकहरुले कुल परियोजना लागतको ६१ प्रतिशत, विकास बैंकहरुले ४९.४ प्रतिशत र वित्त कम्पनीहरूले ५९.४ प्रतिशत लगानी गरेको’ पाइएको थियो ।

त्यस बेला बैंक तथा वित्तीय संस्थाले कर्जा लगानी गर्ने सबैभन्दा ठुलो क्षेत्र नै रियल इस्टेट र हाउजिङ भएको थियो । वाणिज्य बैंकहरुले औसतमै आफ्नो कुल कर्जाको ३२.४ प्रतिशत, विकास बैंकले २४ प्रतिशत र वित्त कम्पनीले २७.५ प्रतिशत कर्जा रियल इस्टेटमा लगाएका थिए ।

रियल इस्टेटतर्फको निष्क्रिय कर्जाको दर वाणिज्य बैङ्कहरूमा १२.४ प्रतिशत, विकास बैङ्कहरूमा ३.७ प्रतिशत र फाइनान्स कम्पनीमा ०.८ प्रतिशत थियो । राष्ट्र बैंकको अध्ययनमा सर्वाधिक (४५ प्रतिशत) उत्तरदाताले वैकल्पिक लगानीको क्षेत्र नभएकाले घरजग्गामा बढी ऋण प्रवाह भएको बताएका थिए । त्यस बखत बैंक तथा वित्तीय संस्थाको कुल कर्जाको करिब ६० प्रतिशत घरजग्गा धितोमा प्रवाह भएको थियो ।

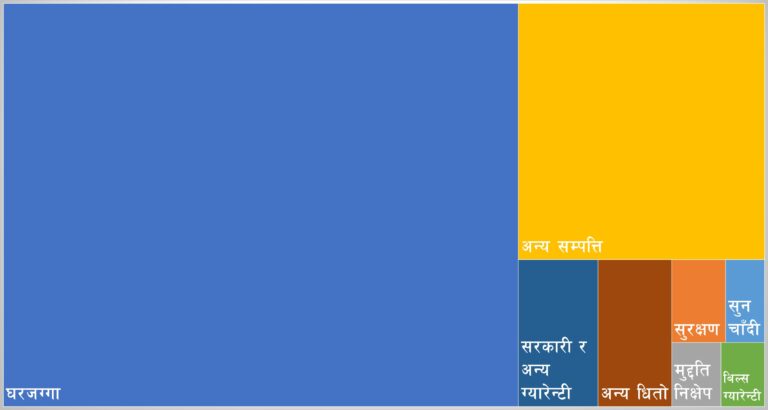

पुस मसान्तमा बैंक तथा वित्तीय संस्थाको धितो स्थिति:

अहिलेको परिस्थितिमा कतिपय आँकडाहरू त्यस बखतभन्दा पनि जोखिमपूर्ण हालतमा पुगेका छन् । नेपाल राष्ट्र बैंकका अनुसार गत पुस मसान्तसम्म बैंक तथा वित्तीय संस्थाको कुल कर्जामध्ये करिब ६८ प्रतिशत ऋण घरजग्गाको धितोमा प्रवाह भएको छ । यो सबै पैसा जग्गा किन्नका लागि दिइएको होइन । तर, जग्गाको मूल्यमा व्यापक कमी आउने हो भने यो धितोले नथेग्ने हुनसक्छ ।

त्यस्तो बेला बैंकहरुले लामो समयसम्म आर्जन गर्ने नाफा सेयर धनीलाई बाँड्न पाउँदैनन् । त्यो पैसा खराब कर्जाको पुनःभरण गर्नमा खर्चनुपर्ने हुन्छ । अहिले कृषिमा मात्रै करिब ४ खर्ब २० अर्ब कर्जा प्रवाह भएको छ । मुद्दती निक्षेपको जमानतमा प्रवाह भएको ३८ अर्ब ऋण लगानी भएको छ ।

यसको ठुलो हिस्सा घरजग्गामा उपयोग भएको हुनसक्ने बैंकर बताउँछन् । व्यावसायिक कर्जा, कृषि कर्जा लिएर पनि घरजग्गामै लगानी गर्नेहरू धेरै छन् । चालू पुँजी लगायत अन्य थुप्रै किसिमका कर्जा पनि घरजग्गामै लगानी भएका छन्, जसको धितो र प्रयोजन दुवै घरजग्गा होइन ।

पुस मसान्तसम्म बैंकहरुले १ खर्ब ५५ अर्बभन्दा धेरै सहुलियतपूर्ण कर्जा पनि प्रवाह गरेका छन् । यसबाट पनि उल्लेख्य हिस्सा घरजग्गामा प्रयोग भएको हुनसक्छ, जसमा कतिपय कर्जा बिना धितो नै प्रवाह भएको छ ।

यस्ता ऋणहरू डुब्न थाले वा घरजग्गाको मूल्यमा उल्लेख्य कमी आयो भने वित्तीय बैङ्किङ क्षेत्रले ठुलो क्षति व्यहोर्नु पर्ने हुनसक्छ ।

किन घट्नुपर्छ जग्गाको मूल्य ?

तर पूर्व बैंकर एवम् अर्थशास्त्री भुवन दाहाल अहिले बैंकहरुले सानोतिनो घाटा सहेरै भए पनि घरजग्गाको मूल्य गिराउनु पर्ने धारणा राख्छन् । ‘ अहिले सबै बैंकहरु कम्तीमा ३०–४० अर्ब पुँजी बोकेर बसेका छन् । यस्तो बेला २–४ अर्ब रुपैयाँ प्रत्येक बैंकलाई घाटा भएर केही फरक पर्दैन’, उनी भन्छन्, ‘यो अवस्थामा घरजग्गाको भाउ घट्नुपर्छ ।’

दाहालको आशा छ, मूल्य घटेपछि घरजग्गाको कारोबार बढ्न थाल्छ । त्यसले आन्तरिक अर्थतन्त्र पुनः चलायमान बनाउने छ । नेपालमा घरजग्गाको अधिमूल्यन् भएकाले यसलाई फेरि पनि ढाकछोप गरेर अघि बढियो भने भविष्यमा झन् ठुलो जोखिम निम्तिन सक्ने अरू विज्ञहरूले पनि बताउँदै आएका छन् ।

‘राष्ट्र बैंकको जागिरेले पनि आफ्नो वैध आम्दानीले काठमाडौँमा घर बनाउन नसक्ने अवस्था सिर्जना भएको छ । जबकि, यो सर्वाधिक सुविधा दिने सरकारी जागिर हो’, दाहाल भन्छन् । यसरी जग्गाको मूल्य बढिरहने हो भने अर्थतन्त्रले थेग्न नसक्ने उनी बताउँछन् ।

त्यसो त, जग्गा मात्रै होइन घर निर्माणको नीतिलाई नै पुनर्विचार गर्ने हो भने भूमिको अभिमूल्यन् नियन्त्रित गर्न सकिने तर्क गर्नेहरू पनि छन् ।

पूर्व अर्थ सचिव रामेश्वर खनालले सात वर्षअघि नै एउटा अनलाइनमा लेख छापेर आवासीय कर्जालाई व्यवस्थित गर्न यस्तो सुझाव दिएका थिए:

- पहिलो आवासीय घरका लागि एलटीभी अनुपातमा लचकता अपनाउने ।

- काठमाडौं उपत्यकामा दोस्रो आवासीय घरका लागि एलटीभी अनुपात शून्यमा झार्ने ।

- डोल क्षेत्र, नदी किनार र पुरातात्विक एवम् सास्कृतिक सम्पदाको वरिपरि घर निर्माण गर्न कर्जा निषेध गर्ने ।

- तराइका १८ र मध्येपहाडका २० वटा शहर एवम् काठमाडौं बाहेकका प्रादेशिक राजधानीमा मात्रै आवासीय कर्जाको कुल सीमामध्ये आधा प्रयोग गर्न पाइने व्यवस्था गर्ने ।

राष्ट्र बैंक के भन्छ ?

केही बैंकरहरुले एलटीभी रेसियो घटाउन अप्रत्यक्ष दबाब दिइरहेको भने पनि राष्ट्र बैंकले यस विषयमा केन्द्रीय बैंकभित्र कुनै छलफल नभएको बताएको छ । यस प्रकारका नीतिगत व्यवस्थाहरूलाई बारम्बार परिमार्जन गरिरहन नहुने तर्क गर्दै आएका राष्ट्र बैंकका प्रवक्ता डा. गुणाकर भट्ट भन्छन्, ‘अहिलेसम्म त्यस्तो कुनै छलफल भएको छैन ।’

उनले मौद्रिक प्रोत्साहन मात्र खोजेर अर्थतन्त्रको अहिलेको समस्या समाधान नहुने बताए । ‘हामीले सेयर बजारलाई चलायमान बनाउने भनेर २–३ पटक मौद्रिक प्रोत्साहन दिइसकियो । तर बजार केही समय थोरै बढेर फेरि पुरानै ठाउँमा फर्किसकेको छ’, उनले भने, ‘यस घटनाले पनि मौद्रिक नीतिबाट समाधान दिँदैन रहेछ भन्ने देखिन्छ ।’

बरु अर्थतन्त्रलाई दिगो रूपमा चलायमान बनाउने उपायतर्फ अघि बढ्नुपर्ने उनले बताए । ‘हामीले सहरहरू बसाउने भनेका छौँ । ती सहरहरूमा पूर्वाधार विकास गर्ने, स्रोत जुटाउने, आम्दानीका क्षेत्र बढाउन आर्थिक क्रियाकलाप बढाउने जस्ता विकल्पमा काम गर्नु पर्छ’, उनले भने, ‘स्थानीय तह र निजी क्षेत्रसँगको साझेदारीमा शहरी पूर्वाधार विकास गर्न सकिन्छ ।’

उनका अनुसार ठुला पूर्वाधार परियोजनाको कार्यान्वयन पनि अर्थतन्त्र चलायमान बनाउने अर्को एक विकल्प हो । बूढी गण्डकी, पश्चिम सेतीजस्ता परियोजना अघि बढाएर अर्थतन्त्र चलायमान बनाउन सकिन्छ । यसरी काम गर्दा २ खर्ब जति पैसा अहिले नै खर्च गर्न सकिने अवस्था रहेको उनले बताए ।

स्थानीय तहले पनि यस प्रकारको योजनाबद्ध शहरीकरणमा लगानी गर्न सक्छ । यसबाट ठुलै सङ्ख्यामा मानिसहरूलाई काम दिन सकिने र कतिपय बिदेसिएका नागरिकलाई पनि फर्काउन मद्दत पुग्ने डा. भट्ट बताउँछन् ।

तर त्यस्ता विकास परियोजनामा भारतीय वा अन्य विदेशी कामदारको परिचालन हुन नहुने उनी बताउँछन् । ‘विदेशी जनशक्ति प्रयोग गर्दा हामीलाई उच्च आर्थिक वृद्धि हासिल गर्न आवश्यक हुने उपभोग बढ्न सक्दैन, यसका लागि स्वदेशी श्रमिक नै परिचालन गर्दा अर्थतन्त्रलाई बढी फाइदा पुग्छ’, उनी भन्छन् ।

‘त्यस कारण विकासको ढाँचामा पुनर्विचार गर्नुपर्ने आवश्यकता छ’, राष्ट्र बैंकका कार्यकारी निर्देशक भट्टले थपे, ‘मौद्रिक प्रोत्साहन भन्ने कुरा असाध्यै कम समयका लागि मात्रै उपयोगी हुने विषय हो ।’

विकल्प

अब प्रश्न आउँछ, के जग्गाको मूल्य पनि कम गर्ने र अर्थतन्त्र पनि चलायमान बनाउने विकल्प छ त ?

विज्ञहरू यसका लागि केही नीतिगत प्रवर्तन (पोसिली इनोभेसन) गरिनुपर्ने बताउँछन् । भुवन दाहाल भन्छन्, ‘विदेशतिर यस प्रकारको समस्या समाधान गर्न एउटा जग्गामा कर नलिने, उही व्यक्तिले थप जग्गाहरू किन्नुपर्दा धेरै कर तिर्नुपर्ने प्रणाली छ ।’ त्यस्तो व्यवस्थाले मानिसहरू अत्यावश्यकभन्दा धेरै जग्गा किनेर ओगट्न नचाहने अवस्था सिर्जना भएको उनी बताउँछन् ।

यसका लागि पूर्व सचिव रामेश्वर खनालका सुझावहरूको कार्यान्वयन पनि सँगसँगै अघि बढाउन सकिन्छ । तर अहिले रोकिएको घरजग्गा कारोबारलाई गतिशील बनाउनु पनि आवश्यक छ । त्यसो गर्न केही बैंकरहरुले माग गरेजस्तो एलटीभी रेसियोमा लचकता अपनाउनै पर्ने हो भने सरकारले योजनाबद्ध रूपमा यस प्रकारको निर्णय लिनुपर्ने जानकार बताउँछन् ।

डा. भट्ट र पूर्व सचिव खनालले भनेजस्तै सरकारले पहिले नै तय गरिसकेका नयाँ सहरका खाकाहरूको कार्यान्वयन गर्न अब ढिलाइ गर्नु हुँदैन । ती स्थानमा सहरीकरण गर्ने स्पष्ट योजना बनाएर सही योजना अनुसार संरचना बनाउन चाहनेहरूका लागि एलटीभी अनुपातमा लचकता अपनाउनु उचित विकल्प हुनसक्छ ।

जसले उन्नत सहरको विकास गर्न र अर्थतन्त्रको गतिरोध तोड्न पनि सँगसँगै, तर सुस्त सुस्त मद्दत गर्नसक्ने विज्ञहरुको भनाए छ । सँगै भूमिको अधिमूल्यन् एवम् यसमा वित्तीय प्रणालीको निर्भरता घटाउन सघाउ पुग्न सक्छ ।