नयाँ स्टक एक्सचेञ्ज आएपछि के फरक पर्छ ? कसरी हुन्छ कारोबार ?

काठमाडौँ । नेपाल धितोपत्र बोर्डमा नयाँ अध्यक्ष आएसँगै सरकारले पनि दोस्रो स्टक एक्सचेञ्जका लागि लाइसेन्स दिन बाटो खोलिसकेको छ । तर अब यो लाइसेन्स प्रक्रिया कसरी अघि बढ्छ भन्ने चाहीँ स्पष्ट भ्यसकेको छैन ।

बजारको चर्चालाई मान्ने हो भने हिमालयन स्टक एक्सचेञ्ज अहिले नयाँ लाइसेन्सको ‘मुख्य दाबेदार’ देखिन्छ । यो समूहमा शङ्कर ग्रुप, गोल्छा अर्गनाइजेशन, खेतान ग्रुपदेखि कान्तिपुर मिडिया ग्रुप (केएमजी)सम्म देखिएका छन् ।

मनोज केडिया (सिद्धार्थ बैंक)हरुको नेशनल स्टक एक्चेञ्ज अर्को प्रतिस्पर्धी हो । तर उक्त एक्सचेञ्जको ज्यादा तर स्वामित्व केडियाले चन्द्र ढकालको आईएमई ग्रुपलाई बेचेको चर्चा छ । सिम्रिक एयरका अध्यक्ष क्याप्टेन रामेश्वर थापा र उनको समूहले अन्नपूर्ण स्टक एक्सचेञ्जको लाइसेन्स मागिरहेको छ । अहिले यिनै तीन कम्पनी लाइसेन्सको प्रक्रियामा छन् । यीमध्ये कुनै एकले लाइसेन्स पाउने लगभग पक्का छ ।

तर दोस्रो स्टक एक्सचेञ्ज आएपछि नेपालमा सेयर कारोबार कसरी अघि बढ्छ, यसले सरकारी स्वामित्वको नेपाल स्टक एक्सचेञ्ज (नेप्से)लाई कति जोखिममा पार्न सक्छ र निजी क्षेत्रको उपस्थिति कति उचित छ भन्ने विषयमा यहाँ छोटो चर्चा गरिएको छ ।

डुअल लिस्टिङको संभावना

अर्को स्टक एक्सचेञ्ज आएपछि अहिले नेप्सेमा सूचीकृत कम्पनीहरु अर्को एक्सचेञ्जमा पनि सूचीकृत हुन सक्छन् । नेप्सेले हरेक वर्ष कम्पनीहरुसँग सूचीकरण शुल्क लिन्छ । हरेक आर्थिक वर्ष समाप्त भएको तीन महिनासम्म नविकरण शुल्क तिरेन भने कम्पनीको सूचीकरण खारेज हुनसक्छ ।

अर्को एक्सचेञ्ज पनि यस्तै नियम ल्याउन त सक्छ, तर केही वर्ष वा सधैँका लागि नविकरण शुल्क नै नलिन पनि सक्छ । यसले कम्पनीहरुलाई नयाँ एक्सचेञ्जतर्फ आकर्षित गर्ने संभावना रहन्छ । फलस्वरुप नेप्सेमा कारोबार बन्द हुने अवस्था आउन सक्छ ।

उदाहरणका लागि अहिले नेपाल चलचित्र विकास कम्पनीको लाइसेन्स त छ, तर नविकरण नहुँदा त्यो निलम्बनको अवस्थामा छ । त्यस कम्पनीको सेयर नेप्सेमा कारोबार गर्न मिल्दैन । त्यसरी नविकरण शुल्क मिनाहा वा खारेज गर्ने नियम त नेप्सेले लागू गर्न सक्छ ।

समानान्तर कारोबार

यति हुँदा पनि दुईटै एक्सचेञ्जमा समानान्तर सेयर कारोबार गराउन कम्पनीहरु कत्तिको तयार हुन्छन् भन्ने अर्को सवाल रहन्छ । किनकी, दुबै एक्सचेञ्जमा रिपोर्टिङ गर्नुपर्ने लगायत कयौँ झमेला परिरहने छन् । एक्सचेञ्जहरुका लागि पनि यो एक प्रकारले ‘घाटाको ब्यापार’ हुनसक्छ, जुन प्रतिस्पर्धाले निम्त्याएको हो ।

यदी कसैले दुबै एक्सचेञ्जमा सूचीकृत गरेर कारोबार गर्न चाह्यो भने त्यो पनि सम्भव हुन्छ । संसारभर सम्भव भइरहेको छ । यसका लागि उचित प्रबन्ध सहितको नियम कानून बन्नु पूर्वशर्त हुन्छ । कानून कसरी बन्छ भन्ने कुराले यस विषयमा महत्व राख्छ ।

विकसित मुलुकहरुमा एउटै कम्पनी थुप्रै स्टक एक्सचेञ्जमा सूचीकृत भएर कारोबार भइरहेका छन् । युरोपका कम्पनीहरु ब्रिटेन, अमेरिका, हङकङ, सिंगापुर, जापान लगायत देशका एक्सचेञ्जमा पनि सूचीकृत हुनछन् । सबैतिर कारोबार पनि हुन सक्छन् ।

एउटै देशभित्र पनि दुई वा त्योभन्दा बढी एक्सचेञ्जमा सूचीकृत हुन सक्ने सुविधा अमेरिकादेखि भारतसम्मै छ । यस्तो सुविधा अनिवार्य त हुँदैन, ‘डुअल लिस्टिङ’ स्वेच्छिक हुन्छ । भारतको नेशनल स्टक एक्सचेञ्ज र बम्बे स्टक एक्सचेञ्ज दुबैतिर सूचीकृत भएर कारोबार भइरहेका कम्पनीको सूची लामो छ ।

रिलायन्स इन्डस्ट्रीज, इन्फोसिस, टाटा कन्सल्टेन्सी सर्भिसेज, एचडीएफसी बैंक, आईसीआईसीआई बैंक यसैका केही उदाहरण हुन् ।

दुई भिन्न एक्सचेञ्जमा एउटै कम्पनीको मूल्य पनि फरक फरक रुपमा चल्न सक्छ । तर एउटै देश भित्रका दुई एक्सचेञ्जमा कुनै एक कम्पनीको ‘बन्द मूल्य’ (क्लोजिङ प्राइस) लाई बराबर बनाउने तौरतरिकाहरु छन् । त्यस्ता प्रबन्धनहरु गर्न सकिन्छ ।

तर नेपालजस्तो देशमा डुअल लिस्टिङको अवस्था नआउन पनि सक्छ । किन की, यस्तो व्यवस्था ‘अनिवार्य’ शर्तका रुपमा कार्यान्वयन गर्न सकिँदैन । कम्पनीले स्वेच्छिक रुपमा गर्ने भएकाले दुई तिरको खर्च र दुई तिर रिपोर्टिङ गर्ने झमेलो बोक्न चाहँदैन ।

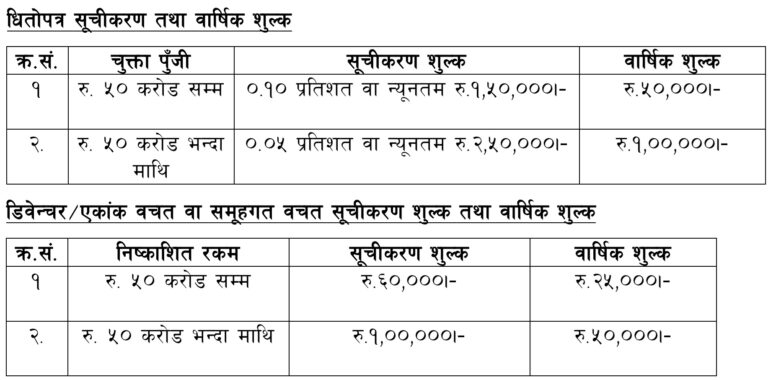

अहिले नेप्सेको नविकरण शुल्क हेर्ने हो भने १ अर्बभन्दा कम पूँजी भएको कम्पनीले वार्षिक ५० हजार तिर्नुपर्छ । १ अर्बभन्दा बढी पूँजी भएका कम्पनीले वार्षिक १ लाख रुपैयाँ बुझाउनु पर्छ ।

यदी नियामकले आजैको दिनमा कुनै नयाँ स्टक एक्सचेञ्जलाई आशयपत्र दियो भने उसले सबै प्रबन्ध गरेर सञ्चालनमा आउन कम्तिमा पनि २ वर्ष लाग्नसक्छ । कार्यालय तयार पार्ने, प्रणालीहरु तयार पार्ने, याहाँका नियम कानून अनुसार सबै कुरा मिलाउने गर्न समय लाग्छ ।

नेप्सेको व्यापारमा कति जोखिम ?

नयाँ स्टक एक्सचेञ्ज आइसकेपछि नेप्सेको व्यापार जोखिममा पर्नसक्ने कयौँ कारण छन् । त्यसैले अहिले पनि सबैभन्दा राम्रो प्रतिफल दिनेमध्येको एक सरकारी संस्थानमाथि ‘सौता हाल्न’ खोजेको भनेर संसदसम्म पनि चर्चा हुने गरेको छ ।

नेप्सेकै अधिकारीहरु यसलाई उदाहरणको रुपमा दर्शाउँछन्, ‘यदी कसैलाई पोखरा जानु छ भने पुरानो बस होइन, नयाँ बस नै रोज्छन् । मीठो बोल्ने ड्राइभर, मीठो बोल्ने कन्डक्टर नै रोज्छन् ।’ मानिसहरु नयाँ स्टक एक्सचेञ्ज आएपछि त्यसमा ‘भाउ बढेको बढ्यै हुन्छ’ भन्ने भ्रम समेत फैलिएको नेप्सेका अधिकारीहरु बताउँछन् ।

अर्कोतिर निजी क्षेत्रको स्टक एक्सचेञ्ज भएकाले कुनै पनि कम्पनीको सेयर मूल्य नियोजित रुपमा घटाउन वा बढाउन पनि सकिन्छ भन्ने भ्रम मानिसहरुमा छ । हुन त यो असम्भव होइन । यदि नियामकले बलियोसँग सुपरिवेक्षण गर्न सकेन भने यस प्रकारको ‘तल–माथि’ हुन पनि सक्छ ।

बाङ्लादेश, भारतजस्ता छिमेकी बजारदेखि नाइजेरियासम्म पनि यस प्रकारका कृयाकलाप भएका विगत छन् । अमेरिकामा नास्ड्याक मार्केट मेकर स्क्यान्डल, फ्ल्यास क्र्यासजस्ता घटना चर्चित छन् । जापानको टोकियो स्टक एक्सचेञ्जमा सन् २००५ मा सीएमके कम्पनीको सेयरले तहल्का पिटेको थियो ।

साढे २ वर्ष अघिमात्रै लन्डन मेटल एक्सचेञ्जमा ‘निकल संकट’ भएको थियो । सन् २०१५ मा भारतको नेशनल स्टक एक्सचेञ्जमा ‘लोकेशन स्क्याम’ भएको थियो । यस्ता प्रचारमा नआएका गतिविधी संसारभर थुप्रै पाइन्छन् । नेपालमा नेप्सेमै पनि बेला बखत यस्ता प्रश्न उठ्दै आएका छन्, भलै त्यसबारे न त गम्भीर अनुसन्धान भएको छ, न स्वतन्त्र पुष्टि नै हुन सकेको छ ।

एभरेस्ट इन्स्योरेन्सको त्यो अनुभव

स्टक एक्सचेञ्जको सञ्चालक समिति, कार्यकारी प्रमुख र कारोबारमा प्रत्येक्ष जोडिने कर्मचारीलाई प्रभाव पार्न सक्ने हो भने गैरकानूनी तवरले लाभ लिन सक्ने कयौँ संभावना रहेको नेप्सेकै अधिकारीहरु पनि बताउँछन् । २०५० कै ताका एभरेस्ट इन्स्योरेन्सले सञ्चालक समितिबाट निर्णय गरेर सबै संस्थापक (प्रमोटर) सेयरलाई साधारण (पब्लिक) सेयरमा बदलेको थियो ।

धेरै वर्षसम्म साधारण सेयरकै रुपमा कारोबार भइरह्यो । पछि डा. विश्व पौडेल (राष्ट्रिय योजना आयोगका पूर्व उपाध्यक्ष)ले दोस्रो बजारबाट साधारण सेयर भनेर किन्दा संस्थापक सेयरको प्रमाणपत्र (त्यसबेला अभौतिकिकरण भएको थिएन) हात लाग्यो ।

त्यसपछि उनीहरुले संघर्ष समिति नै बनाएर लामो संघर्ष गरेका थिए । यो विषय वर्षौँसम्म सुसुप्त नै रह्यो । यहाँको नियामक नेपाल धितोपत्र बोर्ड, तत्कालिन बीमा समिति, नेपाल स्टक एक्सचेञ्ज (नेप्से) कसैले पनि चाल पाउन सकेनन् ।

लगानीकर्ताले आफू पीडित भएको थाहा पाएर संघर्ष थालेपछि मात्रै नियामक निकायहरुले यसबारे जानकारी पाए । अझै पनि यो मुद्दा पूर्ण रुपमा नसल्टिएको नेप्सेका अधिकारीहरु बताउँछन् । यस प्रकारका ‘हेरफेर’ (मेनिपुलेशन) गर्नसक्ने संभावना स्टक एक्सचेञ्जमा निकै बढी हुन सक्छ । अहिले पनि नेप्सेको कारोबार प्रणाली सञ्चालन गर्ने एउटा निजी कम्पनीमाथि बारम्बार यस्तो प्रश्न उठ्दै आएको छ ।

रेगुलेटरी क्याप्चर ?

निश्चित संख्यामा रहेका व्यावसायिक घरानाको स्वार्थमा राज्यका नियामक निकायहरुले काम गर्न थाले भन्ने आरोप पछिल्लो एक दशकमा अझ सघन रुपमा सुनिन थालेको छ ।

यस्तो अवस्थामा नियामक निकायलाई साधन–स्रोत र दक्ष जनशक्ति एवम् नेतृत्वको दृढ इच्छाशक्तिजस्ता कुराले सामथ्र्यवान् बनाउन नसक्ने हो भने पूँजी बजार जोखिममा जानसक्ने संभावना एकाथरीको छ ।

नीतिगत निर्णय र प्रक्रियागत सरलिकरण पनि पहूँचवाला र पैसावाला मान्छेको पक्षमा हुने अवस्था छ । यसले सबैलाई समान स्तरको मैदान (इक्वेल प्ले ग्राउण्ड) उपलब्ध गराउन नसकेको ठान्नेहरु धेरै छन् ।

अर्को खेमा भने निजी क्षेत्रबाट नयाँ स्टक एक्सचेञ्ज सञ्चालनमा आउँदा सेवा, सुविधा, गुणस्तर, प्रडक्ट लगायत यावत पक्षमा प्रतिस्पर्धा उत्पन्न हुने ठान्छ । यसले अन्ततः समग्र नेपाली पूँजी बजारको स्तर उकास्न सहयोग पुग्ने उनीहरुको तर्क छ ।

यी दुई तर्कको बीचमा बलियो र प्रभावकारी नियामक, कडा नियमन, पारदर्शिता र स्वतन्त्र निगरानी निकायहरुको व्यवस्थापनजस्ता पक्षमा ध्यान दिनु आवस्यक हुन्छ ।

कुनै बेला भारतमा बम्बे स्टक एक्सचेञ्ज त्यहाँको सेयर दालालहरुको स्वामित्वमा थियो । तर उनीहरुले नियामकलाई नै अटेरी गर्ने अवस्था आयो । उनीहरुकै एक्सचेञ्जमा उनीहरुले नै कारोबार गर्ने, त्यसमाथि कम्पनीहरुमा पनि उनीहरुकै लगानी हुने स्थिति थियो ।

नेपालमा पनि एउटै व्यवसायीको स्वामित्वमा सबै चिज हुने संभावना रहन्छ । आफ्नै कम्पनीको सेयर – आफ्नै बैंकले दिएको ऋणमा – आफ्नै ब्रोकरबाट – आफ्नै स्टक एक्सचेञ्जमा – आफैँले कारोबार गर्ने स्थिति आउन दिनु हुँदैन । त्यसो भएमा स्वार्थ बाझिने घटना हुँदैनन् भन्ने विस्वास गर्न सकिन्छ ।

तसर्थ यस प्रकारको ‘रेगुलेटरी क्याप्चर’ होइन की, ‘इकोसिस्टम क्याप्चर’ हुने संभावनालाई न्यूनिकरण गर्न बेलैमा चासो दिनु पर्छ । भारतकै उदाहरण हेर्ने हो भने त्यहाँका स्टक एक्सचेञ्जमा कुनै एक शेयरधनीको स्वामित्वमा ३ प्रतिशतभन्दा बढी सेयर छैन । तर नेपालमा एक जनाले नै १५ प्रतिशत स्वामित्व लिन पाउने व्यवस्था छ । यी विषयले भविष्यमा ठूलो जोखिम निम्त्याउन सक्छ ।

निजी क्षेत्रको प्रवेश गतल हो ?

यस्ता कयौँ समस्या र जोखिम नयाँ एक्सचेञ्जले निम्त्याउन सक्छ । तर यसो भन्दै गर्दा सरकारी कम्पनीलाई संरक्षण गर्न निजी क्षेत्रलाई रोक्नुपर्ने तर्क जायज हुँदैन । नेपालमा स्टक एक्सचेञ्ज सुरु भएदेखि नै यसको विकास र विस्तारका बारेमा थुप्रै माग हुँदै आएका छन् ।

एक्सचेञ्जको नयाँ प्रडक्टहरु सञ्चालन गर्ने, कारोबारको तरलता बढाउने, राफसाफ र फस्र्योटलाई शीघ्र पार्ने, उन्नत र विस्वसनीय प्रविधिको उपयोग बढाउने जस्ता पाटोमा सरकारी कम्पनीले काम नै गर्न सकेन । ‘खाए खा, नखाए घिच’ भन्ने उखानजस्तै गरी नेप्सेलाई सञ्चालन गरिएको छ ।

सरकारी स्वामित्वको कम्पनी र नोकरसाहीको नेतृत्व हुने हुनाले उक्त एक्सचेञ्जले आफूलाई चाहेरै पनि ज्यादै

ठूलो परिवर्तन गर्न सक्दैन । वर्षौं होइन, दशकौँसम्म पनि ‘यथास्थिति’मै रहने सरकारी कामकाजी तरिकाले पूँजी बजारको विकास हुन सकेको छैन ।

चाहे बैंकिङ, चाहे बीमा, चाहे दूरसञ्चार, चाहे जलविद्युत्, हरेक क्षेत्रको उदाहरण हेर्ने हो भने सरकारी कम्पनीको प्रतिस्पर्धामा निजीलाई नउतारुन्जेल बजारको आक्रामक विकास नभएको अनुभव हामीसँग छ । हाम्रो संविधानले उपभोक्ताको छनोटको अधिकारलाई पनि सुरक्षित गरेको छ । त्यस्तो छनोट पूँजी बजारमा अहिले पाइँदैन ।

कतिपय अवस्थामा एउटै र त्यो पनि सरकारी कम्पनी हुँदा नियमन र कानूनको पालना बढी बलियो हुन्छ भन्ने कुनै स्पष्ट आधार पनि छैन । नेप्सेको प्रमुख कार्यकारी अधिकृतले धितोपत्र बोर्डको अध्यक्षलाई ‘नटेरेको’ भनेर विगतमा कयौँ अध्यक्षहरुले सार्वजनिक रुपमै गुनासो गरेका उदाहरण पनि छन् ।

त्यसैले ‘गलत काम’ निजी ब्यापारमा मात्रै हुन्छ भन्ने भाष्य आफैँमा ‘गलत’ हो । भ्रष्टाचारका घटना सार्वजनिक क्षेत्रमा नै ज्यादा देखिने गरेका छन् । त्यस कारण अहिले निजी क्षेत्रबाट दोस्रो स्टक एक्सचेञ्ज ल्याइए पनि नेप्सेको समेत निजीकरण आवस्यक देखिन्छ ।

नेप्सेमा रहेको सरकारी स्वामित्व घटाउँदै लगेर त्यसलाई निजीकरणको बाटोमा लैजाने र सकेसम्म विदेशी साझेदार भित्र्याउने कोसिस गर्ने हो भने नेपाली पूँजीबजारले केही वर्षकै अन्तरालमा ठूलो फड्को मार्नसक्ने संभावना छ ।