तीन कम्पनीको सेयर मूल्यमा नकरात्मक सर्किट

काठमाडौं । तीन कम्पनीको सेयर मूल्यमा नकरात्मक सर्किट लागेको छ । आइतबार विन नेपाल लघुवित्तको सेयर भाउ १० प्रतिशत वृद्धि भएको छ ।

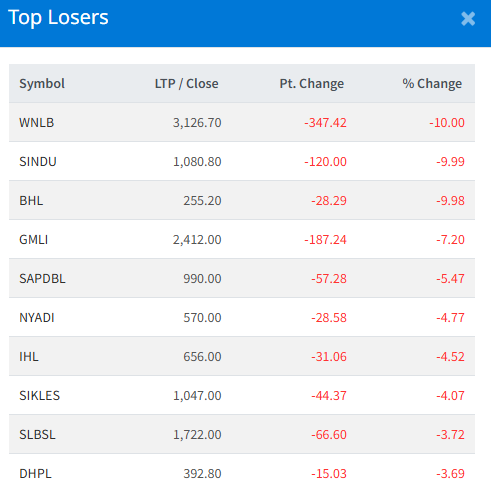

आज कम्पनीको सेयर भाउ प्रतिकित्ता ३४७.४२ रुपैयाँ बढेर ३ हजार १२६.७० रुपैयाँ कायम भएको छ ।

यस्तै, आज सिन्धु विकास बैंक ९.९९ प्रतिशत अर्थात् प्रतिकित्ता १२० रुपैयाँ बढेर १ हजार ८० रुपैयाँ कायम भएको छ।

यता, बलेफी हाइड्रोपावरको सेयर मूल्य पनि ९.९८ प्रतिशत घटेर २५५.२० रुपैयाँ कायम भएको छ ।

आज गार्डियन माइक्रो लाइफ, सप्तकोशी डेभलपमेन्ट लगायत १५७ कम्पनीको सेयर मूल्य घटेको छ।