डिजिटल बैंकिङमा नयाँ युग: एआई र ब्लकचेन प्रयोग गर्ने बाटो खुल्यो, राष्ट्र बैंकद्वारा निर्देशिका जारी

नेपालको बैंकिङ र वित्तीय प्रविधिलाई आधुनिक युगमा लैजान केन्द्रीय बैंकले नियमनको कडा घेराभन्दा बाहिर रहेर नयाँ आविष्कार परीक्षण गर्ने ‘रेगुलेटरी स्यान्डबक्स’ प्रणाली सुरु गरे।

काठमाडौँ । नेपालको वित्तीय क्षेत्रलाई परम्परागत घेराबाट बाहिर निकालेर आधुनिक र प्रविधिमैत्री बनाउन केन्द्रीय बैंकले एउटा महत्त्वपूर्ण कदम चाले। नेपाल राष्ट्र बैंकले वित्तीय प्रविधि अर्थात् फिनटेक क्षेत्रमा आउने नयाँ सोच र आविष्कारलाई वास्तविक बजारमा परीक्षण गर्ने विशेष वातावरण तयार पारे।

यसका लागि बैंकको भुक्तानी प्रणाली विभागले ‘रेगुलेटरी स्यान्डबक्स’ निर्देशिका जारी गरे।

नयाँ वित्तीय सेवा वा प्रविधि बजारमा ल्याउनुअघि अनेकौँ कानुनी र नियामकीय प्रक्रियाहरू पूरा गर्नुपर्ने झन्झट फराकिलो बन्दै गएको अवस्थामा यो निर्देशिकाले स्टार्टअपहरूलाई ठूलो राहत दिने देखिए। यो व्यवस्था लागू भएपछि नयाँ प्रविधि ल्याउन चाहने उद्यमीहरूले कडा कानुनी बन्धनमा नबाधिईकन निश्चित अवधि र सीमित ग्राहकका बीचमा आफ्ना उत्पादनको सुरक्षा र प्रभावकारिता जाँच्न पाउनेछन्।

के हो स्यान्डबक्स ?

‘रेगुलेटरी स्यान्डबक्स’ भनेको केन्द्रीय बैंकको प्रत्यक्ष सुपरिवेक्षणमा रहने एउटा यस्तो नियन्त्रित र सुरक्षित वातावरण हो, जहाँ सहभागी संस्थाहरूले तोकिएका सर्तभित्र रहेर आफ्ना डिजिटल सेवाहरूको परीक्षण गर्न सक्छन्। यो नौलो अभ्यासले विशेषगरी दुर्गम क्षेत्रमा वित्तीय पहुँच पुर्याउन र डिजिटल भुक्तानीलाई थप सुरक्षित र सरल बनाउन मद्दत पुग्ने विश्वास राष्ट्र बैंकले लिए।

अहिले विश्वभर नै वित्तीय क्षेत्रमा आर्टिफिसियल इन्टेलिजेन्स (एआई), ब्लकचेन र मेसिन लर्निङ जस्ता अत्याधुनिक प्रविधिहरूको प्रयोग बढ्दो छ।

नेपालमा पनि यस्ता प्रविधिको प्रयोग गरी सुरक्षित र सुलभ सेवा दिन चाहने नयाँ उद्यमीहरूका लागि यो निर्देशिकाले बलियो कानुनी आधार प्रदान गरे। राष्ट्र बैंकले आफ्नो चौथो रणनीतिक योजना (२०२२–२०२६) मा उल्लेख गरेबमोजिम नै यो प्रणाली कार्यान्वयनमा ल्याए।

कसले र कसरी भाग लिन पाउँछन्?

यस परीक्षण प्रक्रियामा नेपालमा दर्ता भएका बैंक तथा वित्तीय संस्थाहरू, भुक्तानी प्रणाली सञ्चालक, भुक्तानी सेवा प्रदायक र नयाँ फिनटेक कम्पनीहरू सहभागी हुन योग्य हुनेछन्। इजाजतपत्र नभएका नयाँ फिनटेक स्टार्टअपहरूले भने स्थापित बैंक वा वित्तीय संस्थाहरूसँग साझेदारी गरेर परीक्षण सुरु गर्न सक्ने लचिलो व्यवस्था निर्देशिकामा गरिएको छ।

सहभागी हुन चाहने संस्थाहरूले आफ्नो प्रविधि कसरी नयाँ छ र यसले उपभोक्तालाई के फाइदा पुर्याउँछ भन्ने कुरा प्रमाणित गर्नुपर्ने हुन्छ। नेपालको वित्तीय समावेशीकरणमा दिने योगदानलाई नै छनोटको मुख्य आधार बनाइने बैंकले स्पष्ट पारे। यसका साथै, परीक्षण गरिने प्रविधि पूर्ण रूपमा तयार भएको हुनुपर्ने र त्यसको जोखिम व्यवस्थापन गर्ने क्षमता संस्थासँग हुनुपर्ने नियम तोकिएको छ।

सर्त र सञ्चालन प्रक्रिया

परीक्षणको अवधिभर राष्ट्र बैंकले सहभागी संस्थाहरूलाई न्यूनतम चुक्ता पुँजी, तरलता अनुपात, अनुमति शुल्क र व्यवस्थापकीय अनुभव जस्ता कतिपय कडा नियमहरूमा अस्थायी छुट दिएर सहज बनाउने भयो।

तर, उपभोक्ताको हित संरक्षण, गोपनीयता र सम्पत्ति शुद्धीकरण निवारण जस्ता संवेदनशील विषयमा भने कुनै सम्झौता नहुने केन्द्रीय बैंकले प्रष्ट पारे। उपभोक्ताहरूलाई यो केवल एक परीक्षण मात्रै हो भन्ने जानकारी दिएर उनीहरूको मन्जुरी लिनु अनिवार्य गरिएको छ।

यस प्रणालीको चुस्त व्यवस्थापनका लागि राष्ट्र बैंकले एउटा उच्चस्तरीय ‘स्यान्डबक्स गभर्निङ कमिटी’ गठन गर्नेछ, जसले नीतिगत निर्णय र आवेदनको मूल्यांकन गर्नेछ। दैनिक कार्य सम्पादनको जिम्मा भने भुक्तानी प्रणाली विभाग अन्तर्गतको ‘स्यान्डबक्स कमिटी’ ले सम्हाल्नेछ। यो प्रक्रिया कत्तिको पारदर्शी रह्यो भनेर जाँच्न आन्तरिक लेखापरीक्षण विभागले वार्षिक रूपमा यसको मूल्यांकन गर्ने व्यवस्था समेत गरिएको छ।

अनुमति र निषेधका क्षेत्र

यो निर्देशिका अन्तर्गत खुद्रा भुक्तानी, रेमिट्यान्स सेवा, डिजिटल केवाइसी, डिजिटल लेन्डिङ, स्मार्ट कन्ट्रयाक्ट, मोबाइल मनी र साइबर सुरक्षासँग सम्बन्धित उत्पादनहरूको परीक्षण गर्न पाइनेछ। यद्यपि, नेपालको प्रचलित कानुनले वर्जित गरेका क्षेत्रहरू जस्तै क्रिप्टोकरेन्सी, भर्चुअल एसेट र अनलाइन सट्टेबाजीलाई भने यसमा पूर्ण रूपमा निषेध गरिएको छ।

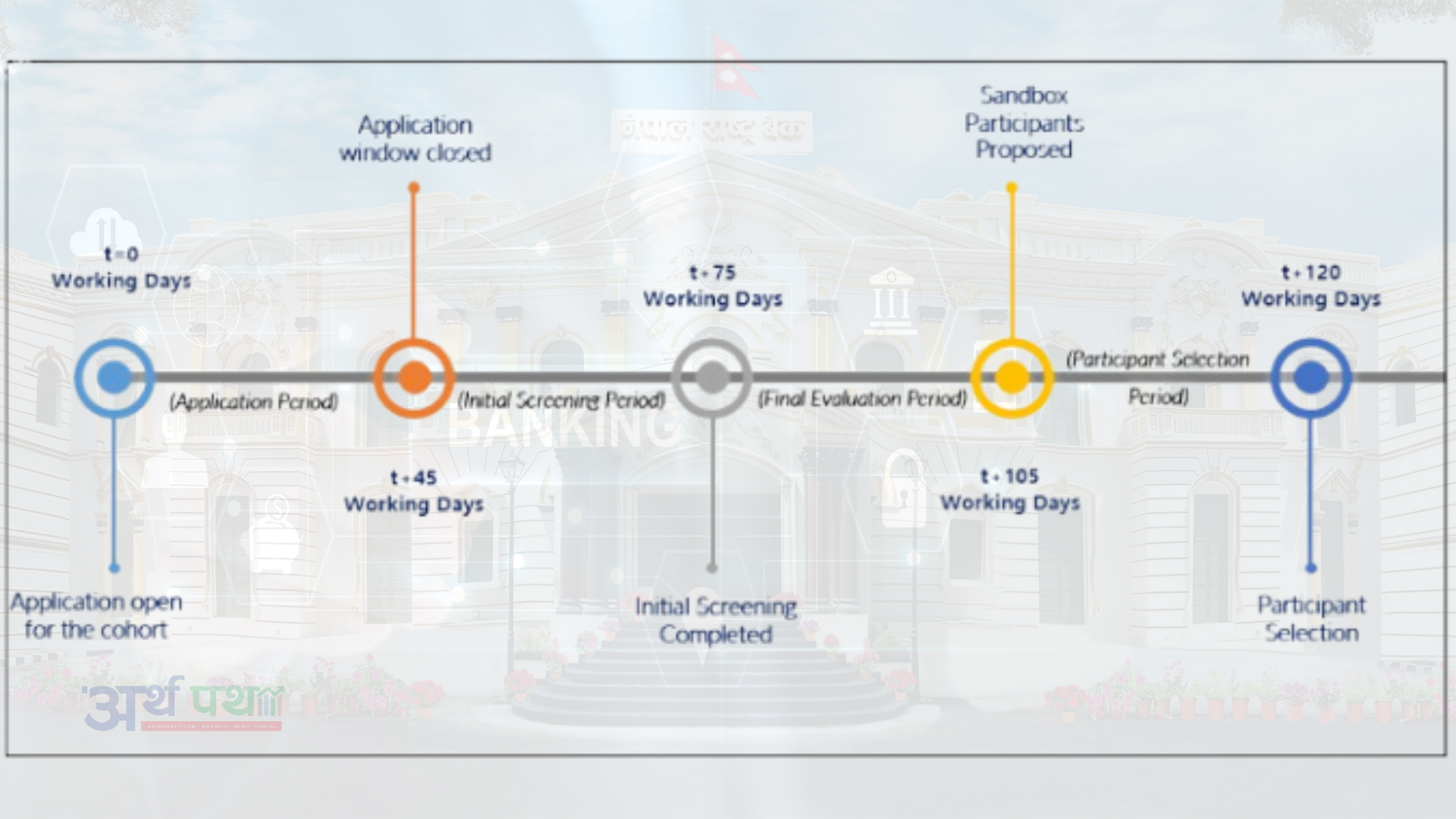

यो सिङ्गो प्रक्रिया जम्मा चार चरणमा पूरा हुनेछ। पहिलो चरणमा आवेदनका लागि ४५ कार्यदिनको समय दिइनेछ भने दोस्रो चरणमा १२० कार्यदिनभित्र सहभागीहरूको विस्तृत मूल्यांकन र छनोट गरिनेछ। तेस्रो चरणमा ६ महिनासम्म वास्तविक बजारमा सेवाको परीक्षण हुनेछ, जसलाई आवश्यकता हेरी थप ६ महिना बढाउन सकिनेछ।

चौथो चरणमा परीक्षण सफल भएका सहभागीहरूलाई ‘ग्राजुएसन’ गराइनेछ। सफल ठहरिएका बैंकहरूले यो सेवालाई आफ्नो नियमित व्यवसायमा मिसाउन पाउनेछन् भने नयाँ फिनटेक कम्पनीहरूले प्रचलित कानुन अनुसार स्थायी इजाजतपत्रका लागि आवेदन दिन सक्ने मार्गप्रशस्त हुनेछ।