ऋण उठाउने दबाबमा फसे बैंक, भीरमौरीको मह काडेजस्तै हालत

काठमाडौं । पश्चिम पहाडमा कयौं गरिब नेपालीको जीवन आधार हो, भीरमौरीको मह । गुणी मौरीले जंगल जंगल डुलेर फूलका रस चुस्दै, थुपार्दै गर्छ । ताकी, अर्को सालको शरद नआउन्जेललाई आरामले बाँच्न सकियोस् । तर मानिसहरु विशाल भीरको कन्दरामा पुगेर चाका काट्छन् र मह चाट्छन् ।

मह खान सबैले यो दुःख गर्नु पर्दैन । अधिकांशले ‘घर माहुरी’ पाल्छन् । कसैले थोरै त कसैले हजारौं घारहरु लगाएर मौरी पालन नै गर्दै आएका छन् । तर भीरमा पुगेर मह काड्नेहरुको दुःख भयंकर छ । अहिले बैंकहरुलाई यसअघि दिएको ऋण उठाउन भीरमौरीको मह काडेजस्तै भएको छ । अझ्झ भन्दा, आफैंले ‘फर्मिङ’ गरेका घारको मह निकाल्न भीर चढ्नु परेजस्तै भएको छ ।

यसअघि बैंकमा पैसा छउञ्जेल ‘बोलाई बोलाई’ ऋण दिएर पठाएका बैंकरहरु अहिले त्यही ऋण उठाउन नसकेर ओठ–तालु सुकाउँदै छन् ।

बैंकका वासलातहरुमा कयौं ‘हेराफेरि’ भएको आरोप लागिरहेको छ । अप्ठेरो समय देखेर हो वा आफ्नो कार्यक्षमतामा प्रश्न उठ्ने भयले हो, केन्द्रिय बैंकले पनि कयौं घटनालाई अनदेखा गरिरहेको गुनासा सुनिन थालेका छन् ।

‘रिकभरी’को दबाब

अहिले सबै बैंकले आफ्ना अधिकतर कर्मचारीलाई ऋण उठाउन खटाइरहेका छन् । हरेक बैंकरहरुको एकै स्वर छ,– ‘अवस्था गाह्रो छ ।’ उनीहरु खुला रुपमा ‘बैंक समस्यामा परेको’ र अबका दिनमा ‘ऋण उठाउनमात्रै पुरा शक्ति लगाउने’ भनेर अन्तरवार्ता दिइरहेका छन् ।

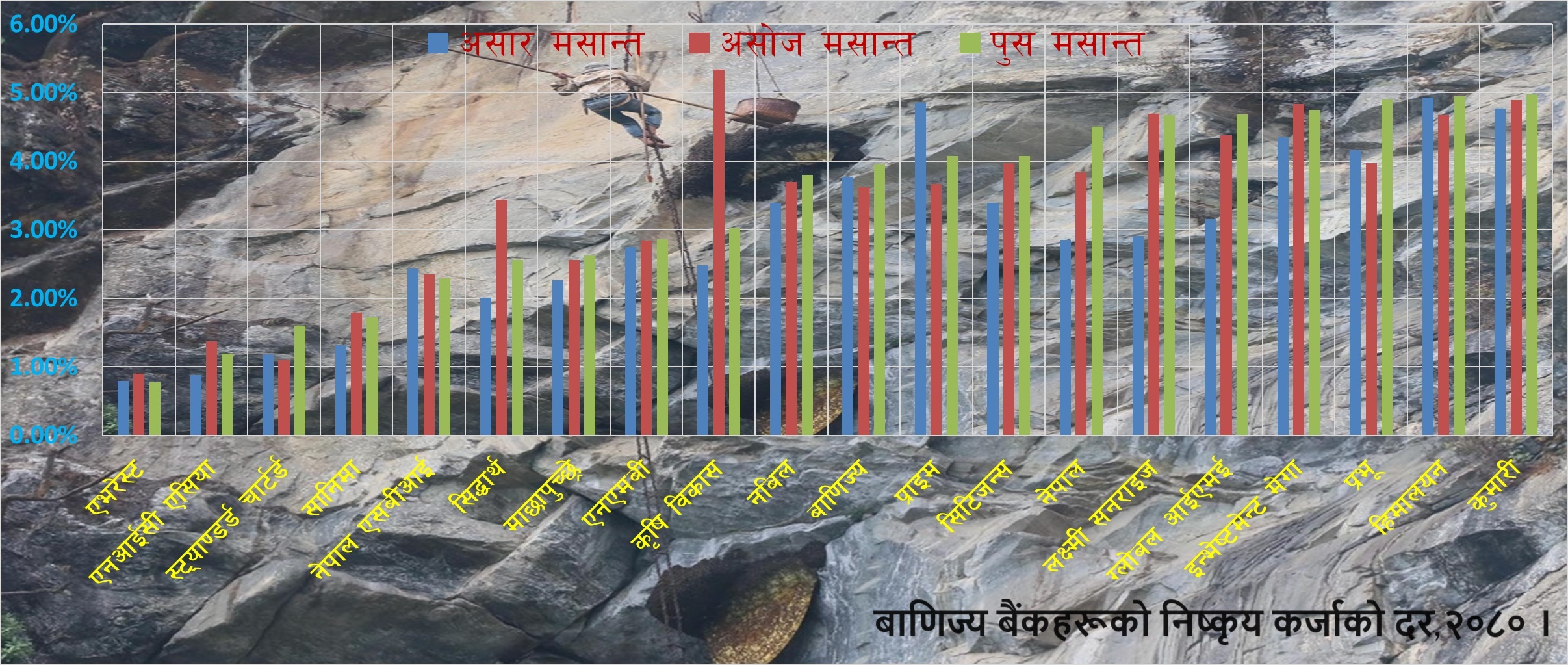

यो आर्थिक वर्षको दोस्रो त्रैमासिक तथ्यांकले केवल चार वटा बाणिज्य बैंकहरुमात्रै २ प्रतिशतभन्दा कम निष्कृय कर्जा धारण गरिरहेको देखाएको छ । सबै बैंकहरुले सम्भव भएसम्म निष्कृय कर्जालाई ‘घटाउने’ कोसिस गरे पनि यस पल्ट त्यो त्यति सजिलो देखिएको छैन । अबका दिनमा पनि ऋण तिनै मुस्किल पर्ने अवस्था कायमै रहेको बैंकर बताउँछन् ।

सहजिकरण र परामर्श

पछिल्ला तीन वटै त्रैमासमा निष्कृय कर्जाको दरलाई १ प्रतिशतभन्दा पनि कममा राख्न सफल भएको एभरेस्ट बैंकका प्रमुख कार्यकारी अधिकृत सुदेश खालिङ अहिले बैंकरले ऋणीलाई सहजिकरण र परामर्श दिनुपर्ने बताउँछन् । ‘यस्तो अप्ठेरो समयमा हामीले आफ्ना साझेदार ऋणीहरुलाई सम्झाइ बुझाइ गर्ने र उचित परामर्श दिने गरिरहेका छौं’ उनले भने ।

आफूहरुले अहिलेको खराब अवस्थालाई ध्यानमा राखेर सम्पत्ती विक्री गर्न अनुरोध गरिरहेको उनले सुनाए । ‘तपाइँले यो अवस्थामा सम्पत्ती ओगटेर राख्नु भयो भने सम्पत्ती पनि गुम्छ र शाख पनि गुम्छ । यो बेला सम्पत्ती बेचेर बचेखुचेको जेथा समेट्नु भयो भने अवस्था सहज हुने वित्तिकै पुनः जोड्न सक्नुहुन्छ’, उनी भन्छन्, ‘हामी ऋणीहरुलाई यही सम्झाउँछौं । उनीहरुलाई आवस्यक परामर्श दिएर विस्वस्त पार्ने कोसिस गर्छौं ।’

ज्योति विकास बैंकबाट भर्खरै बाहिरिएका तत्कालिन प्रमुख कार्यकारी अधिकृत श्रीचन्द्र भट्ट पनि अहिले बैंकले ‘डर धम्की देखाउने’ होइन, ‘आवस्यक परामर्श दिएर सही बाटोमा हिँडाउने’ समय भएको बताउँछन् । ‘कतिपय बैंकरहरु ऋणीलाई हप्किदप्कि लगाउन थाले भनेर पनि गुनासो आइरहेको हुन्छ’ उनी भन्छन्, ‘तर त्यसो गरेर ऋण उठ्दैन । बरु उनीहरुलाई सही परामर्श दिएर बुझाउनुपर्ने बेला आएको छ ।’

एभरेस्ट बैंकले जोसुकै ऋणीसँग पनि वार्ता गर्न सम्भव भएसम्म उसैलाई कर्जा उपलब्ध गराउने कर्मचारीलाई नै खटाइरहेको छ । ‘त्यसो गर्दा ऋणीलाई कुराकानी गर्न र सम्झाउन सजिलो हुन्छ । अधिकांश ऋणीहरु पैसा तिर्न प्रयासरत पनि हुन्छन्’ उनी भन्छन् । तर यसका लागि ऋण दिने बेलामा कसरी दिइएको छ भन्ने कुराले पनि अर्थ राख्ने बैंकर बताउँछन् । ‘ऋणीसँग पैसा (घूस) लिएर कर्जा दिइएको छ वा कमशल (न्यून मूल्यको) धितो राखेर बढी ऋण दिइएको छ भने त्यस्तो कर्जा उठाउन मुस्किल पर्नसक्ने जोखिम छ ।

‘हाम्रा कतिपय ऋणीले हातको घडी र गरगहना बेचेर पनि ऋण तिरिरहेका छन्’, सीईओ खालिङ भन्छन्, ‘सावाँब्याज भुक्तानी गरेको भौचरसँगै हामीलाई ती सम्पत्तीको फोटो पठाइरहेका हुन्छन् ।’ कतिपय ऋणीले घरजग्गा नै बेचेर वा अन्यत्र ऋणधन गरेर भए पनि पैसाको बन्दोबस्त गरेर कर्जा चुकाइरहेको उनले सुनाए । ‘कर्जा लिने सबै व्यवसायी बैंकका साझेदार हुन् । हामीले उनीहरुलाई सम्मानपूर्वक व्यवहार गर्ने हो र उचित राय सुझाव दिने हो भने अहिलेको परिस्थितिमा पनि कर्जा उठाउन असाध्यै कठीन छैन’ उनी भन्छन् ।

यद्यपि, थोरै संख्यमा रहेका केही ऋणीसँग पैसा उपलब्ध हुन नसक्नु र केही व्यक्तिको नियतमै समस्या आउनुलाई बैंकरहरु स्वाभाविक मान्छन् । ‘थोरै संख्यामा समस्या आए पनि धेरैले ऋण तिरे भने बैंकिङ क्षेत्रको अहिलेको समस्यायुक्त परिस्थितिलाई सुरक्षित अवतरण गराउन सकिने’ बैंकरको भनाइ छ ।

कमसल धितोको समस्या

अहिले कर्जा अशूलीमा सबैभन्दा ठूलो अवरोध ‘कमशल धितो’ भएको छ । कम मूल्यको सम्पत्ती धितो राखेर त्यसको अधिमूल्यन् गरिएको र बढी कर्जा प्रदान गरिएको अवस्थामा ऋण उठाउन हम्मे परेको छ । यस्ता ऋणीहरुले सहज रुपमा पैसा प्राप्त गर्न सक्दा आफ्नो ‘क्रेडिट शाख’ गुमाउनु नपरोस् भनेर ऋण तिर्न सक्थे । तर पैसा प्राप्त नहुने अवस्थामा चाहीँ सम्पत्ती गुमाउन ऋणीहरु तयार देखिएका छन् ।

तर बैंकहरुका लागि यो अर्को टाउको दुखाइको विषय बनेको छ । केही वर्ष अघिसम्म ‘राम्रो जग्गा’ देख्नेवित्तिकै ‘हत्याउन खोज्ने’ भनेर केही बैंकहरु बदनाम भएका थिए । ती बैंकहरुको ‘जग्गा मोह’ अहिले पनि धेरै घटेको त छैन । तर त्यसरी अचल सम्पत्ती सकारिरहन सक्ने अवस्था पनि बैंकहरुसँग छैन ।

एकातिर पूँजीकोषको दबाब छ भने अर्कातिर अचल सम्पत्तिको विक्री घटेको छ । अधिकांश स्थानमा अचल सम्पत्तीको मूल्य पनि सस्तिएको छ । ठूलो संख्यामा युवाहरु विदेश पलायन हुने र देशका विभिन्न स्थानमा नयाँ शहरहरुको विकास हुने क्रमले परम्परागत बजार केन्द्रहरु पनि विकेन्द्रित हुन थालेका छन् । यसले जग्गाको माग बढिरहने र त्यसबाट अनन्त कालसम्म नाफा कमाइरहने परिस्थिति नबनेको बैंकर बताउँछन् ।

कमसल धितोको अर्को समस्या चाहीँ कर्जा अउठ्ने जोखिम पनि हो । कम मूल्यको सम्पत्ती राखेर बढी ऋण दिएको छ भने त्यो सम्पत्ती सकारेर बेच्दा पनि कर्जाको सावाँब्याज नओत्ने जोखिम छ । यस्तो बेला सम्पत्ती विक्री गरेर प्राप्त भएको पैसामा अपुग हुन आउने रकम बैंकले आफ्नो नाफाबाट काटेर हाल्नुपर्छ । यो भनेको कर्मचारीको बोनस र लगानीकर्ताको लाभांशको पैसा हो ।

अधिकतर धितोमा यस प्रकारको समस्या देखियो भने केन्द्रिय बैंकले छानबिन गर्नसक्ने र सञ्चालक समितिले नै पनि कारबाही गर्न सक्ने जोखिम रहन्छ । खोट पुष्टि हुने अवस्थामा बैंकिङ कसूरमा मुद्दा नै लाग्छ । यस्ता जोखिमपूर्ण परिस्थितिहरुका कारण अहिले कमसल धितोलाई व्यवस्थापन गर्न कतिपय बैंकरलाई मुस्किल परिरहेको जानकार बताउँछन् ।

थुप्रियो निक्षेप

अहिले बैंक तथा वित्तीय संस्थाको कर्जा निक्षेप अनुपात ८० प्रतिशतमा झरेको तथ्यांक राष्ट्र बैंकले सार्वजनिक गरेको छ । यो अवस्थामा करीब ६ खर्ब हाराहारी लगानीयोग्य पूँजी बैंकहरुसँग छ । तर उनीहरु थप कर्जा बढाउन सकिरहेका छैनन् । गत मंगलबारसम्म ६१ खर्ब ५३ अर्ब निक्षेप बैंक तथा वित्तीय संस्थासँग छ । एकै दिन निक्षेप करीब ३ खर्ब रुपैयाँ बढेको छ ।

अहिले बैंकहरुसँग भएको ६ खर्ब रुपैयाँ अतिरिक्त तरलता बजारमा प्रवाह गर्न सक्ने हो भने यसले आन्तरिक अर्थतन्त्रलाई चलायमान बनाउने थियो । तर बैंकहरुको पूँजी कोषसम्बन्धि अड्कोले गर्दा उनीहरु थप कर्जा प्रदान गर्न नसक्ने परिस्थितिमा छन् ।

यसअघि अधिकांश ऋणीले चालू पूँजी कर्जा भनेर ठूलो पैसा चलाएका छन् । अब उनीहरु ऋण तिर्ने हालतमा छैनन । यसबापत खराब कर्जाको जोखिम उठाउन भनेर बैंकहरुले ठूलो रकम छुट्याउनु परेको छ । यही बेलामा सरकारलाई मर्जर र एक्वीजिशनमा भएको पूँजीगत लाभको कर तिर्नुपर्ने अवस्था आयो ।

यी समस्याले गत वर्षको नाफाको पूँजीकरण गर्ने मौका गुमेको छ । उल्टै धेरैजसो बैंकहरु सञ्चित घाटामा फस्नुपर्ने अवस्था आएको छ । यसरी पुरानो ऋण नउठ्दा नाफा बाँड्न पाउने अवसरसमेत खोसिएकाले बैंकहरु कर्जा खाम्ने पूँजीको अभावबाट गुज्रिरहेका छन् । वित्तीय प्रणालीको यो नयाँ ‘गाँठो’ले पनि अहिले अर्थतन्त्र चलायमान बनाउन र पुरानो ऋणको सरलिकरणमा समस्या उत्पन्न भइरहेको बैंकर बताउँछन् ।