अब जग्गाको भाउ बढ्न किन मुस्किल छ ? पोषकराज पौडेलको लेख

केही समययता सुस्त रहेको हाम्रो अर्थतन्त्रको पुनरूत्थानका निम्ति साना–ठूला प्रयासहरू भइरहेजस्तो देखिन्छ । तर ती प्रयासले सार्थकता पाउन सकिरहेका छैनन् । एउटा एक मुख्य कारण घरजग्गामा फसेको पैसा हो ।

जग्गामा लगानी गरेको पैसा फिर्ता नआउँदा सहकारी संस्थाहरू समस्यामा परे । त्यसको असर सिंगो अर्थतन्त्रमा परेको छ । यस्तो बेला घरजग्गा कारोबारलाई सक्रीय बनाउन बीमा कम्पनीहरूले पनि भुमिका खेल्न सक्छन् । अहिले केही हदसम्म घरजग्गाको मूल्य घटिरहेका कारण त्यसतर्फ प्रवेश गर्न यो समय निकै राम्रो मौका पनि हुनसक्थ्यो ।

तर जग्गाको यो मन्दी कति लामो समयसम्म तन्किन्छ भन्ने निश्चितता देखिइसकेको छैन । स्थिर सम्पत्तीमा लगानी गर्दा लामो समयको परिदृष्यलाई मूल्यांकन गर्नुपर्ने हुन्छ । कतिपय मानिसहरूले अहिले नै काठमाडौं लगायत केही स्थानमा ‘अब जग्गाको भाउ बढ्दैन’ भन्न थालेका छन् । यसका केही आधारहरू पनि छन् ।

घट्दो माग

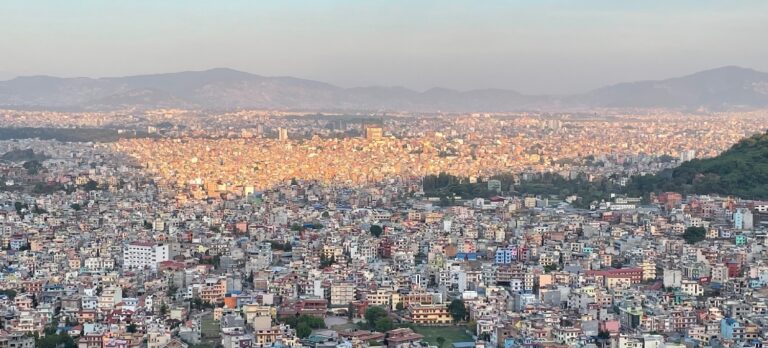

अहिले काठमाडौंको शहरी क्षेत्रमा औसतमै एक आना जग्गाको मूल्य ३० देखि ४० लाख हाराहारी पुगेको देखिन्छ । कुनाकुनाको जमीन पनि यही मूल्यमा कारोबार भएका छन् । तर अब यो मूल्य चुकाउने खरीदकर्ताको अभाव देखिन थालेको छ ।

विगतमा दुई किसिमका मानिसले काठमाडौंमा जग्गाको माग बढाएका थिए । एकाथरी मान्छेहरू उपत्यका बाहिरबाट काठमाडौं छिरे । उनीहरूले एउटा घँडेरीमात्रै भए पनि किनौं र सानोठूलो घर बनाएर बसौं भन्ने मनस्थिति बनाए ।

अर्को चाहीँ विदेशमा बसेका गैरआवासीय नेपालीहरू हुन् । उनीहरूले आफ्नो परिवारलाई काठमाडौंमा राख्ने प्रयोजनमा घरजग्गामा लगानी गरे । यिनै दुई वटा समूहले माग बढाइरहेपछि काठमाडौंमा जग्गाको भाउ निरन्तर उकालो लागिरहेको थियो ।

तर अब परिस्थिति फेरिएको छ । चाहे बुटवलको मान्छे होस्, चाहे म्यग्दीको, चाहे भोजपुरको मान्छे होस्, अब ऊ काठमाडौं आउँदैन । सिधै अस्ट्रेलिया पुग्छ, क्यानडा पुग्छ । ऊ अब काठमाडौंमा अडिनै छाडिसक्यो । हिजोका दिनमा ‘काठमाडौंमा घर बनाउने’ सपना बोकेको निकै ठूलो जमात चार भञ्ज्याङभित्र छिरिरहेको थियो । यहाँका कलेजहरूमा पढिरहेको थियो । नोकरीको खोजिमा गल्लिगल्लि चाहरिरहेको थियो ।

अब त्यो जमात नै सकियो । नवीन युवा पुस्ताको सीधा नजर हजारौं किलोमिटर टाढाका सम्पन्न शहरहरूमा केन्द्रित भएको छ । विदेशको सम्पन्नतामा रमाएको पुस्ताले अब काठमाडौंलाई रोजिरहेको देखिँदैन ।

बाबुआमालाई काठमाडौंमा घर बनाएर राख्नुभन्दा उनीहरूलाई आफूसँगै पाल्न आर्थिक रुपमा पनि सहज भएको छ । गैरआवसीय नेपालीले पनि अब बाबुआमालाई स्वदेशमा छाड्ने होइन, आफूसँगै लैजाने विकल्प चुन्न थालेका छन् ।

विदेश लान नचाहने वा नसक्नेले नजिकका शहरहरूमा आमाबुबालाई राख्ने व्यवस्था गर्न थालेका छन् । पोखरा, चितवन, बुटवल, धनगढी, इटहरीजस्ता क्षेत्रीय शहरहरूको विकासले यस काममा सघाउ पुगेको छ । ती ठाउँमा नर्स लगायत स्याहारसुसारको प्रबन्ध सुदृढ हुँदै गएको छ ।

विगत १० वर्षमा हेर्ने हो भने हरेक साल दशैँमा घर आउँदा गैरआवासीय नेपालीहरूले यहाँ जग्गा किनिरहेको भेटिन्थे । आफ्नै गाऊँमा, नजिकका शहरमा वा काठमाडौंमा ब्यापक मात्रामा जग्गा किन्ने प्रबृत्ती थियो ।

तर यो साल परिस्थिति उल्टिएको देखियो । कसैले पनि जग्गा किन्न चाहेको देखिएन । बरु बेच्नका लागि उनीहरू बढी नै प्रयासरत देखिन्थे । सौराहामा विघा–विघा जमीन किनेमा एनआरएनहरू अब त्यो जग्गा बेचेर उम्किन चाहिरहेका छन् । काठमाडौं र अन्य शहरको हालत पनि त्यस्तै छ ।

काठमाडौंमा घरजग्गा करोबारले ठूलो बुलन्दी पाएको करीब २० वर्ष भयो । २०५७ सालपछि गाउँमा माओबादी द्वन्द्व चर्किन थाल्यो । गाउँमा बस्न मुस्किल भएका मानिसहरू काठमाडौं आए । यसरी गाउँ छाड्नेहरू सबै नै त्यहाँका धनीमानी वर्ग नै थियो । उनीहरूले काठमाडौं र प्रमुख शहरी क्षेत्रहरूमा ठूलो मात्रामा जग्गा किन्न थाले । अहिले यस प्रकारको अवस्था विल्कुलै छैन । बरु स्थानीय राजनीतिले एउटा सानो तप्कालाई गाउँ फर्कारहेको छ ।

स्वर्णिम कालको अन्त्य !

अहिले जग्गाको माग बढाउने कारक तत्वहरू नै कमजोर पर्न थालेका छन् । पहाडमा ठूला जलविद्युत् लगायतका परियोजना बनेपछि त्यसबाट विस्थापित भएका वा मुआब्जाबापत ठूलै रकम हात पारेका व्यक्तिहरू सहर छिर्ने अवस्था बन्यो । बूढीगण्डकी लगायत केही आयोजनाले माग त बढायो, तर यो संख्या निकै कम छ ।

विगतमा जमीनको माग बढाउने सबैभन्दा मुख्य कारण अंशबण्डा थियो । परिवारको विभाजनपछि आफ्नो स्वामित्वमा जमीन कम भएर जग्गाको माग बढ्ने गरेको थियो । तर अब हाम्रो जनसांख्यिक संरचनामै ठूलो बदलाव आउन थालेको छ ।

कि त मानिसहरू नेपालमा बच्चा जन्माउँदैनन् । जन्माए भने पनि ऊ नेपालको अंश कुरेर बस्दैन । बस्यो नै भने पनि २–३ भाइ वा त्योभन्दा बढी बच्चा जन्माउनै छाडिसकियो । यसले अंशबण्डाको आवस्यकता नै मेटिँदै गएको छ ।

विगतमा एक घरका चार दाजुभाइमध्ये चारै जनालाई काठमाडौंमा घँडेरी चाहिन्थ्यो । अब त्यो आवस्यकता छैन । हिजो जग्गाको ‘स्वर्णीम काल’ थियो । हरेक २ वा ३ वर्षमा जग्गाको भाऊ दोब्बर हुने गरेको थियो । तर ‘त्यो जमाना अब सकियो’ भन्ने ‘बौद्धिक जमात’ निकै ठूलो भइसकेको छ ।

अचेल सञ्चारमाध्यममा हरेक दिन छापिने विमानस्थलको भीडका तस्वीरहरूले पनि यी विश्लेषणलाई मनोबैज्ञानिक रुपमा सहयोग पुर्याइरहेका छन् । देशमा युवा सकिए, मान्छे नै सकिए भन्ने सन्देश बजारमा प्रवाह भएको छ । यसले ‘आजै किनिएन भने भोलि महँगिएला’ भन्ने ब्यग्र चाहना वा इच्छाशक्ति कमजोर पर्न गएको छ ।

काठमाडौंमात्रै होइन, चितवन लगायत तराइमा पनि भाउ बढ्छ भनेर जग्गा किन्नेहरूको जमात ठूलो छ । आवस्यक भएर होइन, लगानी र सट्टेबाजीका लागि मानिसहरूले ठूलो मात्रामा जग्गामा पैसा खन्याएका छन् । उनीहरूले जग्गाको भाउ बढ्छ र छिट्टै नै नाफा कमाउन सकिन्छ भनेर लगानी गरेका हुन् । तर अहिले उनीहरू पनि चुपचाप देखिन्छन् ।

यी परिस्थितिहरूले जग्गाको कारोबार तुरुन्तै चम्किहाल्छ की यस्तै मन्दीमा लामो समय गुजार्नुपर्छ भन्ने निश्चय भइसकेको छैन । जग्गाको किनबेच कति छिटो बढ्छ र यसको मूल्यमा कस्तो असर पर्छ भन्ने कुराले सहकारीको समस्या कहिले सल्टेला भन्ने निर्भर गर्छ । हाम्रो अर्थतन्त्रलाई विद्यमान गतिरोधबाट बाहिर ल्याउन र शिथिलताबाट जागरणमा रुपान्तरण गर्न घरजग्गा सबैभन्दा मुख्य पाटो हो ।

असीमित मूल्य बृद्धिको फोका

जग्गाको मूल्य बढ्ने पनि एउटा सीमा हुन्छ । यसका लागि अर्थतन्त्रको विस्तार र मानिसहरूको आम्दानीमा पनि उत्तिकै बृद्धि हुनु आवस्यक हुन्छ । एउटा अधिकृतको तलबले कति वर्षमा घँडेरी किन्न सकिन्छ त ? यसमा विश्वब्यापी मानकहरू छन् ।

एउटा मान्छेले जिन्दगीभर काम गरेर एउटा घँडेरी किन्न नसक्ने हो भने त्यो असाध्यै धेरै महँगो अर्थात् अधिमूल्यन् हो । अमेरिकी मानकलाई हेर्ने हो भने २० देखि ३० वर्षमा घरको किस्ता चुक्ता गरिसक्नु पर्छ । त्यो भनेको व्यक्तिको २०–३० वर्षको पुरा कमाइ होइन । जोसुकैले आफ्नो कुल आम्दानीमा २० देखि ३० प्रतिशत घरको किस्ताका लागि छुट्याउँछ भन्ने आधारमा यो हिसाब गरिएको हुन्छ ।

उदाहरणका लागि महिनामा १ लाख आम्दानी गर्ने व्यक्तिले ३० हजारसम्म घरको किस्ता तिर्न सक्छ । त्यो पैसाले ३० वर्षसम्म तिर्दा अर्थात् सावाँ र ब्याज गरेर कुल १ करोड हाराहारीमा घर आफ्नो नाममा आउनुपर्छ । यदी तलव मान मासिक ५० हजार हो भने सावाँब्याज गरेर कुल ५० लाख तिरेर घर किन्न सक्ने अवस्था हुनुपर्छ । त्योभन्दा घरको मूल्य ३–४ गुणा ठूलो हुन्छ भने यो अधिमूल्यन् हो । यस्तो मूल्य टिकाऊ हुँदैन ।

भयावह रिक्तता

हामी प्युठान बजार पुग्यौं भने त्यहाँ ३–४ तलाका घरहरू खालि परेको देख्न सक्छौं । छोराछोरी विदेश थिए, उनीहरूले बाबुआमाका लागि भनेर सदरमुकाममा ती घर बनाइदिएका थिए । तर अब उनीहरूले बाबुआमालाई जापान लगिसके । अन्यत्र हुनेले आफूसँगै लगिसके ।

अब ती घरहरूमा बस्ने मान्छे छैन । खालि भएका छन् । नेपालको जनगणना २०७८ ले देशभर रहेका ७५ लाख ५० हजार घरमध्ये ४ लाख ७२ हजारभन्दा धेरै घरहरू खाली रहेको उल्लेख गरेको छ । ती रिक्त घरहरू हिमाली र पहाडी क्षेत्रमा छन् ।

हिजो समाजमा एक किसिमको प्रतिष्पर्धा थियो । त्यस बेलाका धनिमानी र उच्च वर्गका भनिएका व्यक्तिले बहुसंख्यक गाउँलेलाई थिचोमिचो गरेका थिए । यसले गरिबहरूको मन कुँडिएको थियो । सन्तानले पैसा कमाएपछि उनीहरू गाउँका तिनै पुराना साहुलाई ‘देखाउनका लागि’ भएपनि ३–४ तलाका घर बनाउँदै थिए । यो उसको शोख र गर्वको विषय थियो । तर अब त्यो पुस्ता नै सकिँदै छ ।

यस्ता कयौं सवालहरू पैदा भएका छन्, जसले घरजग्गाको मूल्यमा विगत दुई दशककै जस्तो गुणनात्मक बृद्धि भइहाल्न सहज छैन । काठमाडौंका ठूला हाउजिङ योजनाहरू अहिले पनि पूर्णतया विक्री भइसकेका छैनन् । चलेको भनिएका अपार्टमेन्टहरू विगत एक दशकयता करीब १० प्रतिशत खाली देखिएका छन् ।

कतिपय अपार्टमेण्ट त चल्नै सकेका छैनन् । भूकम्पले पनि नेपालमा अपार्टमेण्टका लागि तर्साइदियो । बनेकाहरू पनि विक्री नभएपछि अहिले अपार्टमेन्टमा थप लगानी गर्न हच्किएको अवस्था छ ।

हाम्रो वित्तीय प्रणालीमा एउटा महत्वपूर्ण हिस्सेदार हुनुको नाताले बीमा कम्पनीहरूले अहिले घरजग्गालाई चलायमान बनाउन सक्थे । तर यस्तैयस्तै परिस्थितिहरूले अचल सम्पत्तिमा लगानी गर्न रोकिरहेको छ । फलस्वरुप अर्थतन्त्रको गतिशिलताका लागि थप समय लाग्नसक्ने देखिँदै छ ।

(सीईओ पौडेलसँग अर्थपथले गरेको कुराकानीमा आधारित ।)