घरजग्गामा ऋण बढाउन ‘कर चुक्ता’को तगारो किन ?

काठमाडौँ । नेपाल राष्ट्र बैंकले कर योग्य आम्दानीलाई मात्रै किस्ता तिर्ने प्रयोजनमा उपयोग गर्न पाउने किसिमले नियम बनाइदिएका कारण अहिलेको अवस्थामा पनि ऋणको माग बढ्न नसकेको बैंकरले बताएका छन् । अर्थतन्त्रको संरचना र समग्र पारिस्थितिक प्रणालीलाई बेवास्ता गर्दै केन्द्रिय बैंकले वित्तीय क्षेत्रलाई मात्रै कस्न खोजेको उनीहरु बताउँछन् ।

भारतसँगको खुला सीमा र स्थिर विनिमय दरका कारण नेपालमा अनौपचारि अर्थतन्त्रको आकार अनुमानभन्दा ज्यादा रहेको जानकारहरुले बताउँदै आएका छन् । काठमाडौं विश्वविद्यालयका रजिष्ट्रार प्रा.डा. अच्युत वाग्लेले अहिले राष्ट्रिय लेखामा समेटिएको अर्थतन्त्रको आकारको तुलनामा दुई तिहाइभन्दा ठूलो हिस्सा अनौपचारिक रहेको बताउँदै आएका छन् ।

त्यो भनेको अबैध होइन, केवल करको दायरामा नआएको हो । आम्दानी बैध नै भए पनि करको दायरामा नआउने हुनाले यसलाई अनौपचारिक भनिएको हो । मानिसहरुले आफ्नो जागिर वा व्यवसाय सँगसँगै यस्ता अनौपचारिक क्षेत्रबाट ठूलो आम्दानी गरिरहेका छन् ।

उदाहरणका लागि धेरथोर बचत हुनेले त्यो पैसा व्यक्तिगत आसमीमा लगाएर ब्याज पाउँछन् । कसैले खेति र पशुपालन गरेर आम्दानी गरिरहेका हुन्छन् । कसैले घरजग्गा विक्रीदेखि शहरी क्षेत्रमा डेरा खोजिदिनेसम्मका मध्येस्तकर्ताको भूमिकामा काम गरेर पनि आम्दानी गरिरहेका छन् ।

अहिले काठमाडौँ र ठूला शहरमा ‘राइड शेयरिङ’ खुब चलेको छ । त्यस्ता चालकहरुले राम्रै आम्दानी गर्छन्, तर उनीहरुले कर तिर्ने प्रणाली नै बनेको छैन । सूचना प्रविधिदेखि कलाका क्षेत्रमा पनि यस्तै हालत छ । फुटपाथ र ठेलामा सामान बेच्नेहरुले कमाएको आम्दानीलाई आयकरमा बाँध्न सकिँदैन ।

यस्ता कयौँ क्षेत्रहरु छन्, जसले राम्रो कमाइ त दिन्छ तर कर तिरिएको हुँदैन ।

यसरी आम्दानी गरेर कर नतिर्ने समूदायलाई अहिले राष्ट्र बैंकले ऋण लिन नसक्ने अवस्थामा पुर्याइदिएको छ । कर तिरेको प्रमाण बुझाएर मात्रै ऋण लिन पाइने र करयोग्य आम्दानीका आधारमा मात्रै किस्ता तय गर्नुपर्ने प्रावधान लागू गरिएको छ ।

केही वर्ष अघिसम्म यस प्रकारको व्यवस्था थिएन । मानिसहरुले बन्दै नबनेको घरको पनि ‘भाडा आउँछ’ भनेर आम्दानी बाँध्थे । त्यसले उनीहरुको कर्जा लिने सामथ्र्य बढेको थियो ।

अर्थतन्त्रलाई औपचारिक बाटोमा डोर्याउन र आय असमानतालाई निस्तेज पार्न यस प्रकारको नीतिगत व्यवस्था जरुरी पनि थियो । तर अहिले ‘नीति सही’ भए पनि ‘समय गलत’ भएको बैंकर बताउँछन् ।

‘पछिल्लो समय राष्ट्र बैैंकले ल्याएको अधिकांश नीति गलत छैनन्’, एक बैंकरले अर्थपथसँग भने, ‘तर हामी कोभीडपछि नै समस्याबाट पूर्णतः बाहिर निस्कन सकेका छैनौँ । यस्तो बेला एक पछि अर्को नियम ल्याएर वित्तीय क्षेत्रको घाँटी कस्न थालियो भने अर्थतन्त्रको पुनरुत्थान सम्भव हुँदैन ।’

ती बैंकरले अहिलेको अवस्थाबाट आर्थिक गतिविधी पुरानै अवस्थामा फर्किनका निम्ति घरजग्गाको बजार चलायमान हुनुपर्ने बताए । यस निम्ति ऋण लिन र किस्ता निर्धारण गर्न कर चुक्ताको प्रमाण चाहिने व्यवस्थाका कारण घरजग्गा क्षेत्र चलायमान बन्न नसकेको उनी बताउँछन् ।

व्यक्तिगत घर कर्जामा कसरी झुक्याइएको छ ?

घर निर्माण तथा घर वा अपार्टमेण्ट खरीद गर्न २ करोडसम्मको व्यक्तिगत घर कर्जा प्रदान गर्ने सुविधा राष्ट्र बैंकले दिएको छ । यस्तो कर्जा लिँदा धितोको पनि मूल्यांकन हुन्छ ।

रियल स्टेट कर्जामा कर्जा–धितो अनुपात (लोन टु भ्याल्यु रेसियो) ५० प्रतिशत र आवासीय घर कर्जा (२ करोडसम्म)का लागि ६० प्रतिशत तोकिएको छ । पहिलो पल्ट घर किन्ने वा बनाउनेलाई धितोको ७० प्रतिशतसम्म ऋण दिन पाइने व्यवस्था छ ।

यसरी पहिलो पल्ट घर किन्दा २ करोड ऋण लिने व्यक्तिले बढीमा २ करोड ८५ लाख ७२ हजारसम्मको घर वा अपार्टमेण्ट खरीद गर्न सक्ने छ । ‘पहिलो घर’ होइन भने ३ करोड ३३ लाखभन्दा बढीको घर किन्दामात्रै २ करोड कर्जा परिचालन गर्न सकिन्छ ।

यो मूल्यमा काठमाडौंमा ‘ठीकठीकै’ बङ्लो, घर वा अपार्टमेण्ट पाइन्छ । तर यसको किस्ता चुकाउन चानचुने आम्दानीले पुग्दैन । यसरी केन्द्रिय बैंकले एकातिर व्यक्तिगत घर कर्जाको सीमा बढाएर बजारको मागलाई सम्बोधन गरेजस्तो गरेको छ । तर त्यो ऋण कसैले लिनै नसक्ने गरी आयस्रोत र करको दोहोरो गाँठोले कसिदिएको छ ।

बैंकरहरुका अनुसार यो त केवल बच्चालाई झुक्याउने ‘भुलभुलैया’जस्तो मात्र भएको छ ।

कति चाहिन्छ आम्दानी ?

अहिले बाणिज्य बैंकहरुले बचत खातामा ३ प्रतिशत र मुद्दति खातामा ४ प्रतिशत ब्याज दिइरहेका छन् । यो ब्याजदरको सबैभन्दा तल्लो विन्दु हो । यस्तो बेलामा पनि कर्जाको ब्याजदर निकै उच्च देखिन्छ ।

भदौ महिनाको ब्याजदरलाई नियाल्ने हो भने ग्लोबल आईएमई बैंकले व्यक्तिगत घर कर्जामा १० देखि १२ प्रतिशत ब्याजदर तोकेको छ । १० वर्षभन्दा लामो अवधिको कर्जामा ११.५ देखि १२ प्रतिशत ब्याजदर तोकेको छ ।

अर्को ठूलो बैंक नबिलले १०.४२ प्रतिशतसम्म ब्याज लिइरहेको छ । उसले ७ वर्षको स्थिर ब्याजदरमा ९ प्रतिशत र १० वर्षका लागि ९.५ प्रतिशतमा ‘नबिल ढुक्क घर कर्जा’ योजना ल्याएको छ ।

यस आधारमा हामीले वार्षिक १० प्रतिशतलाई मात्रै आधार मानेर ब्याजदर गणना गर्ने हो भने पनि २ करोडको घरकर्जा उपयोग गर्ने मान्छेले कति पैसा कमाउनु पर्छ त ?

यदी यो ऋण १० वर्षका लागि लिइयो भने मासिक २ लाख ६४ हजार ३०० रुपैयाँ किस्ता भर्नुपर्छ । १५ वर्षका लागि लिनेले मासिक २ लाख र २० वर्षका लागि ऋण लिने हो भने मासिक १ लाख ९३ हजार रुपैयाँ किस्ता बुझाउनु पर्छ । यदी २५ वर्षका लागि ऋण लिइयो भने १ लाख ८२ हजार जति मासिक किस्ता पर्छ ।

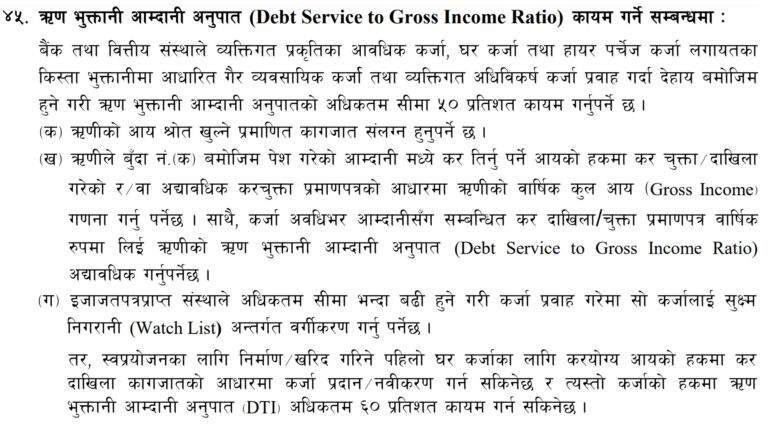

राष्ट्र बैंकले नै अर्को नियम बनाइदिएको छ, ‘ऋण भुक्तानी–आम्दानी अनुपात’ । ‘बैंक तथा वित्तीय संस्थाले व्यक्तिगत प्रकृतिका आवधिक कर्जा, घर कर्जा तथा हायर पर्चेज कर्जा लगायतका किस्ता भुक्तानीमा आधारित गैर व्यावसायिक कर्जा प्रवाह गर्दा ऋण भुक्तानी आम्दानी अनुपातको अधिकतम सीमा ५० प्रतिशत कायम गर्नुपर्ने’ व्यवस्था छ । पहिलो पल्ट घर किन्नेलाई यस्तो सीमा ६० प्रतिशत तोकिएको छ ।

तर यस्तो आम्दानी बाँध्दा आयस्रोत खुल्ने प्रमाण र कर चुक्ताको प्रमाण पेश गर्नु पर्छ ।

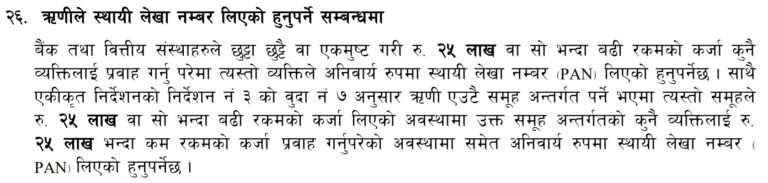

यसरी हेर्दा २ करोडको १० वर्षे घर कर्जा लिने व्यक्तिले मासिक ५ लाख ३० हजार हाराहारी आम्दानी गर्नुपर्ने हुन्छ । २५ वर्षको किस्तामा ऋण लिने हो भने पनि मासिक ३ लाख ६५ हजारका दरले कमाइ गर्नुपर्छ । यो कमाइको आँकडामा खेतिपाती र पशुपालन, घरभाडा, विभिन्न परामर्श सेवाजस्ता अनौपचारिक गतिविधीबाट हुने आम्दानीलाई बाँध्न पाइँदैन ।

यो आम्दानीको आधारमा आयकर तिरेको प्रमाण चाहिन्छ । सरकारले वार्षिक ६ लाखसम्मको आयमा आयकर छुट दिएको छ । तर मासिक ३ लाख ६५ हजारमात्रै आम्दानी देखाउने हो भने पनि वार्षिक आम्दानी कम्तिमा ४३ लाख ८० हजार हुन्छ । यसमा ३७ लाख ८० हजारको आम्दानीमा आयकर तिरेको प्रमाण पेश गर्नु पर्छ ।

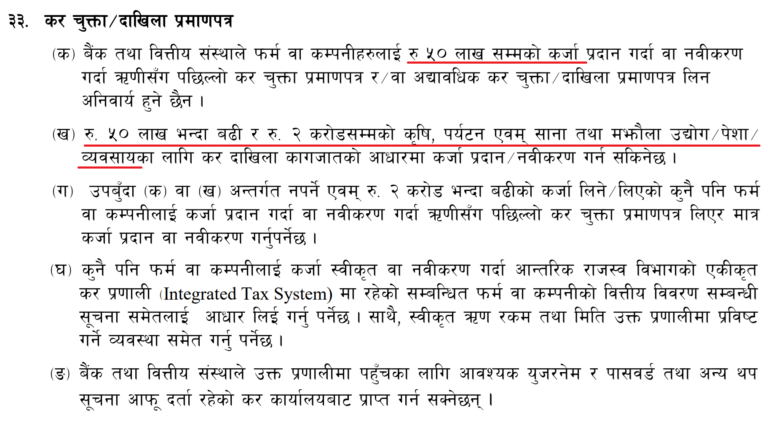

घरजग्गामात्रै होइन, अन्य व्यावसायिक कर्जाको हकमा पनि करचुक्ताको प्रमाण जरुरी छ ।

यही समस्याका कारण अहिले घर कर्जा लिनेहरुको संख्या बढ्न नसकेको बैंकर बताउँछन् ।

कति छ हाम्रो आम्दानी ?

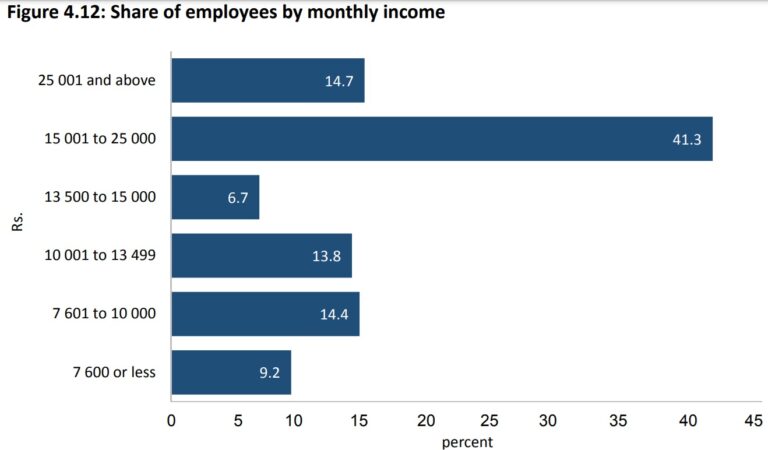

राष्ट्रिय तथ्यांक कार्यालयले ४ वर्षअघि गरेको तेस्रो ‘श्रम शक्ति सर्वेक्षण’ले नेपालमा कर्मचारीहरुको औसत मासिक तलब १७ हजार ८०९ रुपैयाँ रहेको देखाएको थियो । उक्त प्रतिवेदनले देशभरमा रोजगार रहेको जनसंख्याको ६२.२ प्रतिशत हिस्सा अनौपचारिक क्षेत्रमा रहेको उल्लेख गरेको छ ।

यसै प्रतिवेदनले रोजगार रहेको जनसंख्याको ४१.३ प्रतिशतले मासिक १५ देखि २५ हजार आम्दानी गर्ने उल्लेख गरेको छ । २५ हजारभन्दा धेरै मासिक आम्दानी गर्ने जागिरेहरुको संख्या केवल १४.७ प्रतिशतमात्रै छ ।

यसको अर्को रमाइलो तथ्य चाहीँ सबैभन्दा उपल्लो तहको जागिर मानिने ‘व्यवस्थापक’ ओहोदामा रहेकाहरुको औसत मासिक आम्दानी ३३ हजार २४५ रुपैयाँ देखिएको थियो । यस हिसाबले व्यवस्थापक तहमा रहनेहरुले पनि वार्षिक ४ लाखमात्रै आम्दानी गर्ने छन् ।

यो कमाइलाई देखाएर घर कर्जा लिन खोज्ने हो भने २५ वर्षसम्म किस्ता तिर्नेले पनि जम्मा १८ लाख २० हजार रुपैयाँ ऋण पाउँछ । यो पैसाले घर किन्ने होइन, ५–६ वर्षको फ्ल्याट भाडा तिर्न चाहीँ पुग्छ ।

अनौपचारिक आम्दानी किन छ महत्वपूर्ण ?

नेपाल राष्ट्र बैंकको सहयोगमा त्रिभुवन विश्वविद्यालय अर्थशास्त्र विभागले गरेको एक अध्ययले नेपालमा सरदर ४२.६६ प्रतिशत अनौपचारिक अर्थतन्त्र रहेको देखाएको थियो । गत माघमा प्रकाशित उक्त अध्ययन प्रतिवेदनले राष्ट्रिय लेखाको दृण्टिकोणबाट यो आँकडा अघि सारेको हो ।

मुद्राको माग सम्बन्धी दृष्टिकोणबाट भने ४०.०६ प्रतिशत अर्थतन्त्र अनौपचारिक रहेको उक्त प्रतिवेदनमा भनिएको थियो ।

क्षेत्रगत रुपमा भने घरजग्गा व्यवसाय र कृषि क्षेत्र अधिकतर अनौपचारिक रहेको प्रतिवेदनले औँल्याएको छ ।

क्षेत्रगत अर्थतन्त्रमा अनौपचारिक हिस्सा (प्रतिशत)

उक्त प्रतिवेदनले सार्वजनिक प्रशासनमा ‘अनौपचारिक अर्थतन्त्र’ शून्य रहेको उल्लेख गरेको थियो । तसर्थ यस अध्ययनले सार्वजनिक सेवा प्रवाह गर्ने सरकारी संस्थाहरुमा बिचौलियाले गर्ने कारोबारलाई नजरअन्दाज गरेको देखिएको थियो ।

साथै, स्वास्थ्य तथा सामाजिक क्षेत्र, शिक्षा, बैंक तथा बीमा, सूचना प्रविधि, यातायात क्षेत्रमा पनि अनौपचारिक अर्थतन्त्रको हिस्सा १ प्रतिशतभन्दा कम रहेको उक्त प्रतिवेदनमा भनिएको थियो । जबकी यी क्षेत्रमा प्रश्न गर्ने ठाउँहरु बाँकी नै छन् ।

यसअघि २०७५ मा राष्ट्रिय तथ्यांक कार्यालयले प्रकाशित गरेको आर्थिक गणनाको प्रतिवेदनले नेपालमा अनौपचारिक अर्थतन्त्रको आकार ४९.९ प्रतिशत रहेको देखाएको थियो । राष्ट्र बैंकले पनि नेपाल र भारतको ब्यापार आँकडाहरुलाई मिलाएर भुक्तानीको ‘ग्याप’ निकालेको थियो ।

त्यसले दुई देशबीच करीब ४० प्रतिशत ब्यापारको भुक्तानी अनौपचारिक माध्यमबाट हुने गरेको देखाएको थियो ।

यति ठूलो अनौपचारिक अर्थतन्त्रको आँकडालाई सरकारको तीव्रतर प्रयासका बाबजुद करको दायरामा आएको जनसंख्याले पनि पुष्टि गर्छ । सरकारले ५ वर्ष अघि नै आर्थिक कारोबारमा स्थायी लेखानम्बर अनिवार्य गरेको थियो । तर गत आन्तरिक राजस्व विभागले गत चैतसम्मको विवरण प्रस्तुत गर्दै साढे ४ लाख हाराहारीले व्यक्तिगत प्यान लिएको र अर्को ९१ हजार जतिले व्यावसायिक प्यान लिएको जनाएको छ ।

यसरी मानिसहरुले ज्यादै ठूलो आम्दानी करको दायराभन्दा बाहिर बसेर गरिरहेका छन् । सरकारले नै पनि ‘४० लाखसम्मको आम्दानीको स्रोत देखाउनु नपर्ने’ भनेर अनौपचारिक आर्थिक गतिविधीलाई प्रश्रय दिइरहेको छ । यिनै कारणले घरजग्गा र कयौं सम्पत्ती बजारको मूल्य अस्वाभाविक रुपमा आकाशिएको छ ।

फेरि बैंककै चिन्ता!

गत शुक्रबार हाम्रो वित्तीय प्रणालीमा ६९ अर्ब ७२ करोड ७२ लाखभन्दा बढी अधिक तरलता देखिएको थियो । यो भनेको सिंगो वित्तीय प्रणालीमा जम्मा भएको निक्षेपको १.०७ प्रतिशत हो । राष्ट्र बैंकले निरन्तर निक्षेप खरीद गरिरहँदा पनि यति धेरै पैसा अलपत्र परेको छ ।

यही अवस्थाले ब्याजदर तल्लो तहमा झरेको छ । वार्षिक औसत मुद्रास्फीति ५.४४ प्रतिशत रहेकोमा बैंकहरुले मुद्दति निक्षेपमा पनि ४ देखि ५ प्रतिशतमात्रै ब्याज दिन्छन् । बचत खाताको ब्याजदर ३ प्रतिशतमा ओर्लिएको छ । राष्ट्र बैंकले ३ प्रतिशत ब्याजदरमा निक्षेप खरीद नगरिदिएको भए यो ब्याजदर शून्य प्रतिशतको नजिक झर्ने संभावना हुन्थ्यो ।

यस्तो अवस्थामा पनि निजी लगानी बढ्न सकेको छैन । फलस्वरुप कर्जाको माग पनि खुम्चिएको छ । सरकारले कर्जाको माग बढाएर आर्थिक गतिविधी चलायमान पार्ने प्रयास गर्दा पनि नतिजा निस्किएको छैन । यसैले होला, शब्दको छनोट अलग भए पनि अधिकतर बैंकरको भनाइले एउटै आशय दिन्छ, ‘राष्ट्र बैंकले अर्थतन्त्रको पारिस्थितिक प्रणालीलाई विचार नगरी वित्तीय क्षेत्रबाट घाँटी कस्न खोज्यो ।’