घरजग्गाको मूल्य घट्यो भने सबैभन्दा छिटो धरासायी हुने बैंक कुन हो ?

काठमाडौं । पछिल्लो समय नेपालमा घरजग्गाको मूल्य सस्तिन सक्ने बहस हुन थालेको छ । अहिले घरजग्गाको कारोबार निकै कम भएको छ । यसको मूल्यमा भारी कमी नआई तत्कालै घरजग्गाको कारोबार अघि नबढ्ने आँकलन कतिपयले गरेका छन् ।

अहिले नै पनि २० देखि ४० प्रतिशतसम्म मूल्य सस्तिसकेको खबरहरु सम्प्रेषित भइरहेका छन् । विगतमा घरजग्गामा जति पनि मूल्य तिर्न तयार भएकाहरु अहिले एकाएक हच्किएका छन् । यसले घरजग्गाको मूल्य उकास्न सरकारले चालेका कतिपय नीतिगत कदमहरुले पनि प्रभावकारी परिणाम दिन सकेका छैनन् ।

पुष्पकमल दाहाल प्रधानमन्त्री भएलगत्तै सरकारले यथास्थितिमै जग्गाको कित्ताकाट खुलाएको थियो । त्यसपछि बैंकहरुमा तरलता बढ्न थाल्यो र राष्ट्र बैंकले पनि पुराना कठोर नीतिहरुलाई खुकुलो बनाइदियो । सबैभन्दा ठूलो कुरा त, धितो र कर्जाको अनुपातलाई पूर्ववत् ५० प्रतिशतमा फर्काइयो ।

नेपालमा २०६६ तिर घरजग्गाको मूल्यमा ‘बबल’ देखिएको भन्दै केन्द्रिय बैंकले सबैभन्दा पहिले नीतिगत अंकुश लगाउँदा धितो र कर्जाको अनुपात बढीमा ६० प्रतिशत हुनुपर्ने व्यवस्था गरेको थियो । अहिले व्यवसायीहरु त्यही माग लिएर अर्थमन्त्री र गभर्नरलाई गुनासो पोखिरहेका छन् ।

नेपाल चेम्बर अफ कमर्शले केही दिनअघिमात्रै अर्थमन्त्री वर्षमान पुनलाई भेटेर ऋणीले मासिक आम्दानीको ८० प्रतिशतसम्म किस्ता तिर्नमा खर्च गर्न सक्ने गरी घरजग्गा किन्ने ऋण उपलब्ध गराउन माग गरेको थियो । त्यस्तै धितोको ७० देखि ८० प्रतिशत कर्जा बैंकले दिने हो भने तुरुन्तै घरजग्गा कारोबारमा सुधार हुने अपेक्षा उनीहरुको छ ।

तर कयौं विश्लेषकहरु युवा पलायन र विकेन्द्रिकरण तथा घट्दो जन्मदरजस्ता कारणले अबका दिनमा जग्गाको माग उल्लेख्य बढ्ने आधार कमजोर भइसकेको बताउँछन् । त्यसमाथि नेपालमा पछिल्लो २० वर्षमा जग्गाको भाउ बढेर यहाँको आम्दानीले सुविधायुक्त घर जग्गा किन्नै नसक्ने अवस्था बनेको विज्ञको बुझाइ छ ।

यसरी महँगीको चरम छोइसकेको घरजग्गाको भाउ अब ठूलो गिरावटबिना कारोबारले रफ्तार नलिने तर्क उनीहरुले गर्दै आएका छन् । तर घरजग्गाको भाउ ब्यापक मात्रामा घट्यो भने त्यसले बैंकको कर्जालाई भने सिधै असर पार्ने छ । अहिले बैंकहरुले करीब ६८ प्रतिशत कर्जा घरजग्गाको धितोमा प्रवाह गरेका छन् ।

यति ठूलो कर्जाको धितो आधार नै कमजोर भयो भने सबै बैंकहरु धरासायी हुनसक्ने आशंका गरिन्छ । तर, नेपाल राष्ट्र बैंकको तथ्यांकले भने केही ठूला बैंकहरुमात्रै घरजग्गामा बढी निर्भर रहेको देखाएको छ । यसले सबै बैंकलाई समान स्तरको दबाब नपर्ने स्पष्ट हुन्छ ।

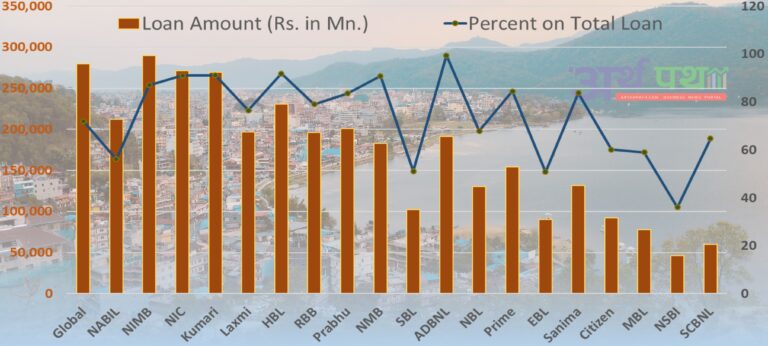

गत माघ मसान्तमा बाणिज्य बैंकहरुले स्थिर सम्पत्ति धितोमा प्रवाह गरेको कर्जा र कुल कर्जामा अनुपातः

कुन बैंक बढी जोखिममा ?

गत माघ मसान्तको तथ्यांक हेर्ने हो भने कृषि विकास बैंकले कुल कर्जाको ९९.४ प्रतिशत ऋण स्थिर सम्पत्ति धितोमा प्रवाह गरेको छ । यो भनेको सबैभन्दा अधिक हो । त्यसपछि हिमालयन बैंकले ९२ प्रतिशत कर्जा स्थिर सम्पत्ती धितोमा प्रवाह गरेको छ । कुमारीले ९१.१, एनआईसी एसियाले ९१ र एनएमबीले ९०.८ प्रतिशत ऋण स्थिर सम्पत्तीको धितोमा प्रवाह गरेका छन् ।

नेपाल इन्भेष्टमेन्ट मेगाले ८७, प्राइमले ८४.५, सानिमाले ८३.७ र प्रभूले ८३.५ प्रतिशत कर्जा स्थिर सम्पत्ति धितोमा प्रवाह गरेका छन् । यो सूचीको सबैभन्दा पुछारमा नेपाल एसबीआई बैंक छ । उसले कुल कर्जाको केवल ३६ प्रतिशत ऋणमात्रै स्थिर सम्पत्तिको धितोमा प्रवाह गरेको छ । एभरेस्ट, सिद्धार्थ, नबिल र माछापुच्छ्रे बैंकले पनि ५० देखि ६० प्रतिशत कर्जामात्रै स्थिर सम्पत्ति धितोमा प्रवाह गरेको राष्ट्र बैंकको आँकडामा उल्लेख छ ।

नेपाल राष्ट्र बैंकका अनुसार स्थिर सम्पत्ति धितोमा प्रवाह हुने कर्जामध्ये ८८.१ प्रतिशत कर्जा केवल घरजग्गा धितोमा प्रवाह भएको छ । यसबाहेक सवारी साधन, मेसिनरी र अन्य उपकरण तथा अरु स्थिर सम्पत्तिको हिस्सा करीब ४–४ प्रतिशत रहेको छ ।

तर, स्थिर सम्पत्तिको धितोमा कम कर्जा प्रवाह गरेका बैंकहरु बलियो हुन्छन् भन्ने चाहीँ होइन । तर अन्य कुरा यथावतै रहेको अवस्थामा केवल जग्गाको मूल्यमात्रै घट्यो भने चाहीँ उनीहरुको हालत तुलनात्मक रुपमा राम्रो हुने देखिन्छ ।