ऋण लिन चार्टर्ड, बाणिज्य र इन्भेष्टमेण्ट बैंकको ब्याज सस्तो, महँगाेमा सिभिल, सेञ्चुरी र कुमारी

काठमाडौं । निषेधाज्ञाका कारण बैंकमा पैसा थुप्रिने र यसले ब्याजदर अझै घट्ने खबरहरु आईरहेका छन् । ऋण लिएर काम गर्ने जोसुकैलाई सस्तो ब्याज तिर्न पाए हुन्थ्यो भन्ने लाग्नु स्वभाविकै हो । यसका लागि सस्तो ब्याज खोज्न कुन बैंक जाने भनेर थहा पाउने सजिलो तरिका हो- आधार दर ।

बैंकले ऋणिसँग मूलतः तीन शीर्षकमा पैसा लिन्छन् । सेवाशुल्क, प्रिमियम र ब्याज । सेवा शुल्कका हकमा नेपाल राष्ट्र बैंकले गत साउनमै सीमा तोकिदिएको छ । यसअनुसार बाणिज्य बैंकले कर्जा रकमको बढीमा ०.७५ प्रतिशतसम्म सेवा शुल्क लिन पाउँछन् । विकास बैंकले १ प्रतिशत र वित्त (फाइनान्स) कम्पनीले १.५ प्रतिशत सेवाशुल्क लिन पाउने प्रावधान छ ।

प्रिमियमको हकमा त्यस्तो कुनै निश्चित सीमा छैन । प्रिमियम भनेको कर्जा लगानीको जोखिमलाई हेरेर तय गरिन्छ । बैंकहरुले साना र ठूला ऋणीबीच ब्याजदरको अन्तर गर्ने खेल पनि यही प्रिमियमकै आधारमा गर्छन् । बैंकले अधिकतर बार्गेनिङ गर्नसक्ने ठूला ऋणीलाई कम प्रिमियम लिने र थोरै पैसा कर्जा लिनेलाई बढी प्रिमियम जोडेर महँगो ब्याज लिने गरेका छन् ।

प्रकाशित ब्याजदरमा बैंक अनुसार शुन्यदेखि ५ प्रतिशतसम्म प्रिमियम राख्ने गरेको पाइएको छ । कतिपय बैंकले सोझासादा ऋणीलाई त्योभन्दा पनि महँगो ब्याज चार्ज गरिरहेको समाचार पनि आइरहेका हुन्छन् । प्रकाशित ब्याजदरभन्दा धेरै फरक पर्नेगरी ब्याज लिनु चाहीँ अपराध मानिन्छ ।

प्रिमियममा ऋणीले बैंकसँग बार्गेनिङ गर्न सक्ने भए पनि त्यसरी मोलमोलाइ गर्नै नसकिने अनुपात चाहीँ आधार दर हो । सामान्यतया आधार दर सस्तो भएका बैंकसँग ऋणा लिन जाँदा सस्तै ब्याजमा ऋण पाइने हुन्छ । आधार दरले उक्त बैंकसँग भएको लगानी योग्य पूँजीको लागत देखाउँछ । राष्ट्र बैंकको नियम अनुसार कुनै पनि बैंकले चाहेर पनि आधारदर भन्दा सस्तोमा ऋण दिन पाउँदैन । त्यसो गरियो भने बैंकमा पैसा राख्ने निक्षेपकर्ताको सम्पत्ती जोखिममा पर्छ ।

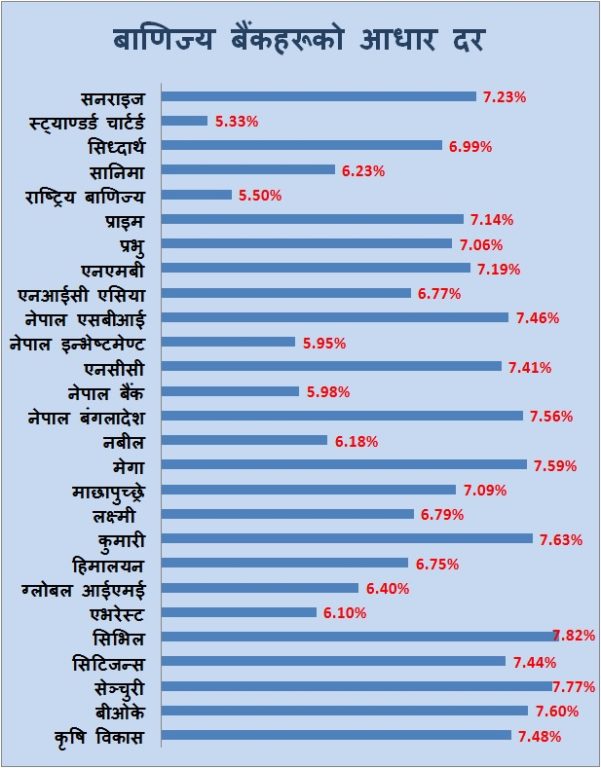

यही कारण आधारदर महत्वपूर्ण भएको हो । अब ऋणीले कुन बैंकबाट सस्तोमा कर्जा पाउन सक्छन् भनेर हेर्नु पर्यो भने हरेक तीन महिनामा प्रकाशित हुने बैंकको आधारदर नै हेर्नुपर्छ । गत चैत मसान्तमा प्रकाशित बाणिज्य बैंकहरुको आधार दर अनुसार स्ट्याण्डर्ड चार्टर्ड बैंकले सबैभन्दा सस्तोमा ऋण दिनसक्ने सामर्थ्य राख्छ ।

त्यसपछि राष्ट्रिय बाणिज्य बैंक र नेपाल इन्भेष्टमेण्ट बैंकको ब्याजदर सस्तो पर्नसक्ने देखिन्छ । नेपाल बैंक, एभरेस्ट, नबील र सानिमा पनि ऋण लिन चाहनेका लागि आकर्षक बैंक हुनसक्छन् । बाणिज्य बैंकमध्ये सबैभन्दा महँगो स्रोत परिचालन गर्ने संस्था हो सिभिल बैंक । सिभिलले उच्च ब्याजदरमा निक्षेप लिइरहेका कारण यो निक्षेपकर्ताका लागि भने सबैभन्दा राम्रो बैंक हो ।

तर ऋणीका लागि सिभिलले सस्तो ब्याजमा ऋण दिन सजिलो छैन । तै पनि प्रतिस्पर्धात्मक बजारमा सिभिलले अरु बैंकभन्दा कम ब्याजदर अन्तर (स्प्रेड) मै लगानी गरिरहेको छ । यसले बैंकको नाफा कम हुन्छ । सबैभन्दा कम आधार दर भएको चार्टर्डभन्दा सिभिलको आधार दर साढे २ प्रतिशत बिन्दु बढी छ । यसको मतलव चार्टर्डले ६ प्रतिशतमा ऋण दिएर पनि नाफा कमाउन सक्छ । सिभिलले त्यही दरमा नाफा कमाउन साढे ८ प्रतिशत ब्याज लिनुपर्छ ।

सिभिलपछि सेञ्चुरी, कुमारी, बैंक अफ काठमाण्डू, मेगा, नेपाल बंगलादेश, कृषि विकास र नेपाल एसबीआई बैंक महँगो पैसा चलाउनेमा पर्छन् । यी बैंकबाट ऋण लिँदा महँगो ब्याज तिर्नुपर्ने हुनसक्छ । यद्यपि, यस्ता बैंकसँग प्रिमियम दरमा बार्गेनिङ गरेर चाहीँ सस्तोमा ऋण लिन पनि सक्ने संभावना भने कायमै रहन्छ ।